決算整理前試算表の作成

決算整理前試算表の作成

簿記3級無料講座~めんの解説~>決算処理>決算整理前試算表の作成簿記の最後の過程である決算処理を行う前に、事前の準備として期首残高に期中に発生した仕訳を追加した額で貸借が合っているか確認します。

その確認の表を決算整理前試算表と言います。

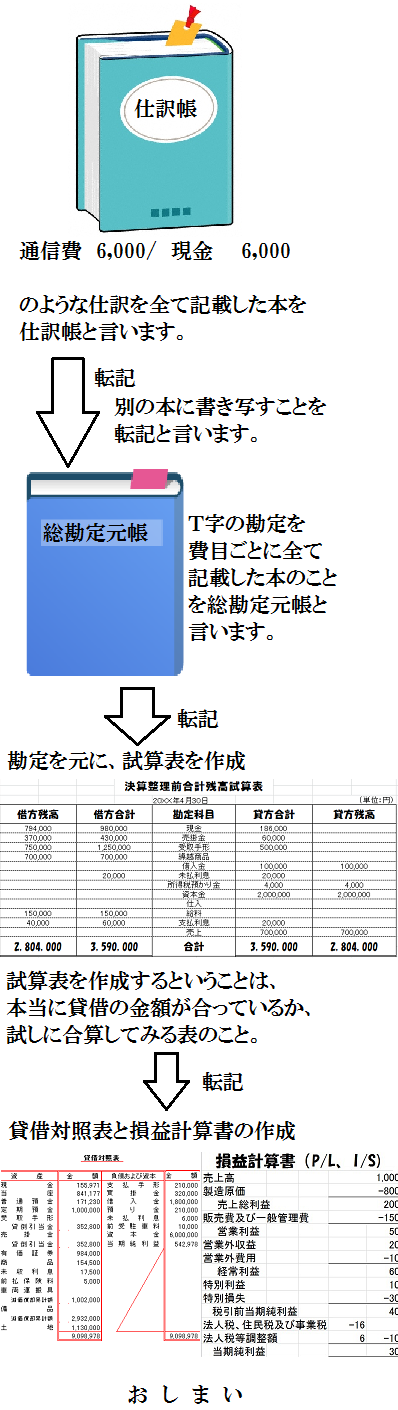

この決算整理前試算表の作成というのは、一体今自分がどこの工程の作業をしているのか理解しやすいとても重要な画像を載せています。

2分あれば読めるので最後までぜひ目を通してみて下さい。

勘定、総勘定元帳など基礎的なことがわからない人は「簿記の基本ルール」から読み始めて下さい。

スポンサードリンク

決算を行う前の予備の手続きとして決算整理前合計残高試算表を作成します。

予備手続きってのは、段取りってことです。

家で勉強するときに

「さあ、10秒後に勉強開始するぞ!」って言っても準備が出来てないので出来ないですよね。

ノートを用意して教科書を用意して、筆記用具を用意して、なんか部屋の汚さが気になるから部屋の掃除をして、昔読んだ漫画が出てきてそのまま読んで、って感じで段取りをしないと勉強に移れません。

※ちょっとギャグです。

そんなわけで決算を行う前に段取りとして、合計と残高のそれぞれの試算表(試しに合算して貸借があってるか見る表)を作成します。

残高試算表とは、勘定科目ごとに貸借を差し引きし、残った方の残高のみを表示した表を言います。

つまり、勘定科目の金額が借方合計100、貸方合計20なら、借方に差し引き80だけを記載するというものです。

合計試算表とは、勘定科目ごとに貸借のそれぞれの合計金額を表示した表を言います。

つまり、勘定科目の金額が借方合計100、貸方合計20なら、借方に100,貸方に20とそのまま書き込むというものです。

総勘定元帳の1ページ目から順に書いていきます。

残高試算表と合計試算表の2つの表を合わせて合計残高試算表と呼びます。

何回も言うとおり、試算表は勘定をベースに作成し、勘定は仕訳をベースに作成されているので、貸借平均の原理によって必ず貸借が一致するはずです。

真ん中の勘定科目の左右に書かれた金額が合計試算表にあたる部分です。

合計試算表は各勘定科目の借方の金額と貸方の金額をそのまま転記して記載するだけです。

外側の列が借方と貸方の差額を書いた残高試算表に当たる部分です。

もちろんこの時点で、貸借平均の原理により必ず貸借は一致します。

仕訳をきったときに同じ金額を貸借に書いてるから当たり前です。

※貸借平均の原理がよくわからない人は「貸借平均の原理」のページを確認してください。

総勘定元帳に記載された金額を単純に書くだけなの非常に簡単です。

スポンサードリンク

決算整理前試算表はどこの作業なのか

簿記でよくわからなくなってしまう原因の1つは「今自分が何をしているか明確に理解していない」というのがあります。この決算整理前残高試算表の作成は今簿記の中でどこの作業工程をしているのか今一度確認します。

簿記は仕訳をしてから貸借対照表、損益計算書などの決算書を作るまでの記帳の仕方を勉強しています。

画像の通り、

仕訳帳

↓

総勘定元帳

↓

決算整理前合計残高試算表→今ここの勉強

↓

決算書(損益計算書、貸借対照表)の作成

↓

おしまい

という流れになっています。

つまり、決算書を作成する前に総勘定元帳を見て、作成する表ということになります。

詳しくはこのサイトの各ページを上から順に見ていけば全て作業工程は載っていますが、大雑把に書くと上の画像のようになっています。

スポンサードリンク

もう少し詳しく書くと、決算整理前合計残高試算表は文字通り、「決算整理仕訳」という仕訳を行う前に作る表です。

決算期末に行われる「決算整理仕訳」をする前に勘定科目の貸借一致を確認しておけば、決算整理後合計残高試算表を作成した際に貸借が一致しなければ決算整理仕訳の処理の中でミスが発生したことがわかります。

つまり、決算は期末の1日の日付で行われるので、期中に発生した仕訳を全て含んだ状態の試算表が決算整理前合計残高試算表です。

次の工程でやる、「決算整理仕訳」という決算特有の仕訳を追加してあげることで、決算整理後合計残高試算表になります。

日商簿記3級の問題では決算整理前残高試算表がすでに作成されており、決算整理仕訳の処理から最後の損益計算書の作成と貸借対照表の作成までを問われます。

次の項目の「決算整理仕訳」のページは上記のように決算日のその日の日付で仕訳を行うものです。

簿記の問題では決算整理前合計残高試算表はすでに作成されており、決算整理仕訳をして決算整理後合計残高試算表の作成などが問われます。

ここのページで教えた通り、「今自分が何をしているか」というのを明確に理解していないと試験の時に混乱してミスをするでしょう。

その他、決算特有の処理についてるなら 「決算処理」の ページに戻って確認してみて下さい。

次のページで簿記の問題の要でもある「決算整理仕訳」についても詳しく解説していくのでそのまま順番に読んでいってもらえればと思います。

スポンサードリンク