貸借平均の原理

貸借平均の原理

簿記3級無料講座~めんの解説~>簿記の基本ルール>勘定>貸借平均の原理貸借平均の原理という簿記のルールの中でも最も基本的なことについて解説していきます。最も基本的なことなので、完全に理解しなくてはいけない最重要のページのうちの1つです。

仕訳、借方、貸方、転記、勘定を前提にこのページは話していくので、それを知らなければ

基礎の「簿記の基本ルール」から読み始めて下さい。

スポンサードリンク

貸借平均の原理というのは、

借方と貸方が必ず同じ金額になるということです。

仕訳を切った時に借方と貸方に同じ金額書いてるから

当たり前だろーが!と思った人もいるかもしれません。

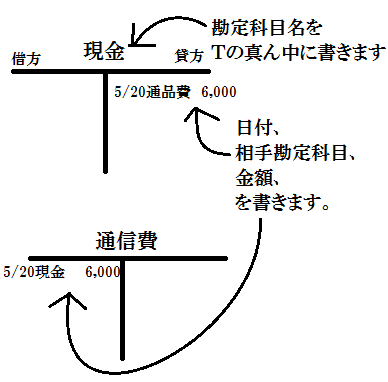

通信費 6,000/ 現金6,000

このように左右に同じ金額書いてるから

当たり前ですよね。

そうです、その通りです。

同じ金額を借方と貸方に書いてるので、

同じ金額にならないとおかしいんです。

借方と貸方同じ6,000円という金額で当たり前ですよね。

同じ金額書いてるんだから。

これを勘定に転記します。

この勘定に転記した時点で、

仕訳の左右を分断して個々の金額を転記しているので、左右で同じ金額を書いたという情報が失われます。

つまり、現金勘定だけ見ても

「現金が通信費によって6,000円失われています」

という情報しか手に入りません。

つまり、通信費勘定に6,000円書いたかどうかは

わからなくなります。

そこで、通信費勘定にも目を向けることで、

通信費にも6,000円正確に記載されていることを

認識できます。

スポンサードリンク

今は仕訳が1個だけなので、

「いや、現金勘定と通信費勘定見れば6000円ずつ書いてるから貸借が同じなの一瞬でわかるじゃん」

という感じでわかりづらいと思うので、

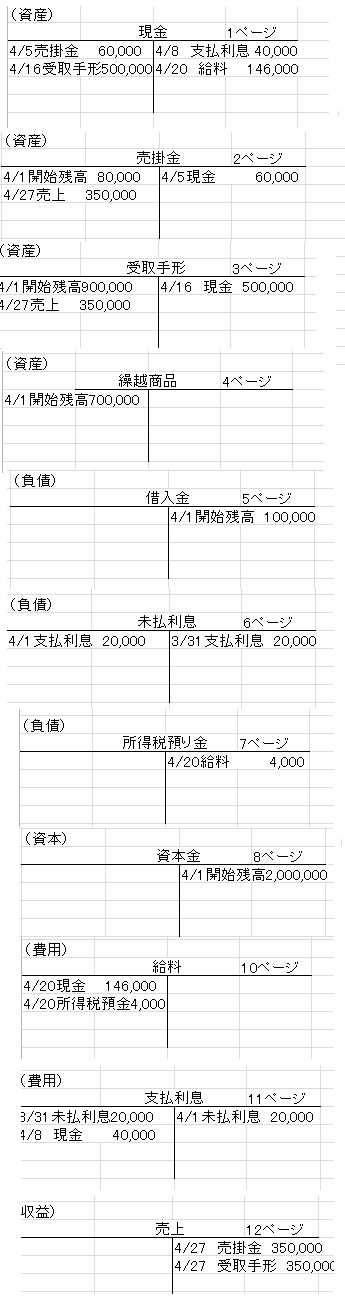

仕訳が増えた状態の勘定をお見せします。

以下は、全て借方と貸方に同じ金額を書いた仕訳を元に、勘定に転記をしたものです。

以下の勘定を見て仕訳を元に書かれた勘定が合っていると一瞬で判断できるでしょうか?

勘定ごとの貸借は

仕訳の片側を別々に勘定に記入しているので、

当然一致しませんよね。

さっきの例をもう一度出しますが、

仕訳の片側だけしか勘定ごとに記入してないんだから、勘定ごとの貸借は一致しませんよね。

でも、これらの勘定全ての借方と貸方を合計すると、

一致しますよね。

じゃあさっきのズラーッと並べた勘定科目の貸借を合計してみます。

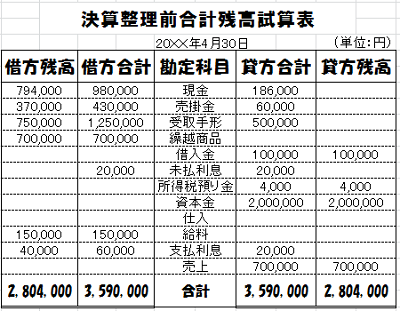

各勘定ごとの借方の合計と貸方の合計を記載しました。

借方と貸方でそれぞれ合計を出して試しに合算してみる表のことを

「合計試算表」と言います。

現金勘定で言えば、借方合計が980,000

貸方合計が186,000

借方合計の部分の全ての勘定の金額を合算すると3,590,000円。

貸方合計の部分の全ての勘定の金額を合算していくと3,590,000円。

よって借方と貸方で一致しています。

左右に同じ金額を書いた仕訳をベースに勘定は構成されているので、それらの合計額も必ず左右の金額が一致します。

これが貸借平均の原理です。

それに各勘定ごとの貸借の差で残高が残った方に金額を書きました。

現金で言うと、

増えた現金980,000-減った現金186,000=手元に残った現金794,000

794,000円が借方に余っているのでその残高を書きました。

この借方と貸方でそれぞれ残高を出して試しに合算してみる表のことを

「残高試算表」と言います。

現金は資産項目なので、借方に残高があるのが基本です。

794,000円は現在の残っている金額を表していますが、

この残高を勘定科目ごとに合計しても借方と貸方で合計が一致します。

上の場合は2,804,000円で一致しています。

合計試算表の内容から残高試算表も作成できるので、

通常であればまとめていっしょに「合計残高試算表」として作成します。

借方と貸方の金額が一致してびっくりしましたか?

最初に

「同じ金額を借方と貸方に書いてるんだから貸借が同じなのは当たり前だろーが!」

と思ったでしょうけど、

こうやって仕訳の数が多くなると、もはや本当に借方と貸方が一致しているのかわかりません。

しかし、仕訳をベースに勘定が作られ、

勘定をベースにこの試算表は作られているので、

借方と貸方は必ず一致して当たり前なのです。

それが貸借平均の原理ということです。

決算整理前合計残高試算表ってのは、

決算時(3/31時点)に特有の処理を行うので、

その処理を行う前に期中(4/1~3/31)に起きた仕訳の結果が

間違えてないかを事前に確認するためのものです。

決算整理前の合計残高試算表の貸借が一致していれば、

決算整理手続きという決算時特有の仕訳を行います。

その特有の仕訳の結果を整理前に合算したものが、

決算整理後合計残高試算表となります。

まあ、詳しいことはのちほど説明しますから大丈夫です。

この決算整理後の残高試算表をベースに

貸借対照表や損益計算書が作成されるので、

もちろんそれらの資料も借方と貸方の合計は一致しています。

スポンサードリンク

簿記の最も基本的なルールの

勘定関係のルールを確認するなら、

「勘定」のページに戻ってみて下さい。