資産、負債、純資産

資産、負債、純資産

簿記3級無料講座~めんの解説~>簿記の基本ルール>五要素の分類>資産、負債、純資産基本的な5要素のうちの資産、負債、純資産の科目について覚え方なども交えつつ、詳しく解説していきます。

スポンサードリンク

資産、負債、純資産(資本)の要素について説明します。

A.資産

資産とは、純資産(資本)の運用した結果を表すものであり、将来において収益獲得のための費用となりうるものをいう。

仕訳では借方でプラス、貸方でマイナス

B.負債

負債とは、将来の一定日において返還義務を要する他人資本をいう。

仕訳では借方でマイナス、貸方でプラス

C.純資産(資本)

純資産(資本)とは、利益を生む元本となる資金源泉であり、負債と違い、返還の義務はない自己資本をいう。

仕訳では借方でマイナス、貸方でプラス

仕訳というわけのわからない言葉と

借方、貸方というわけのわからない言葉が出てきましたが、

ちょっと説明します。

100万円の借金をした場合、以下のような仕訳と言う処理をします。

借方 現金 1,000,000 /貸方 借入金1,000,000

仕訳というのは取引が発生した時に

文面を読み取ってそれを簿記の処理で行うことを言います。

発生要因(借入金)と発生後に出来た物(現金)を2つ書くのが特徴です。

100万円の借金をした、という内容を普通の人が読んでも

何もわかりませんが、

簿記の知識でそれを仕訳すると上のような内容になります。

借方(かりかた)は左側のことを指します。

貸方(かしかた)は右側のことを指します。

借方と貸方の位置が逆になることはなく、

常に左側が借方、右側が貸方です。

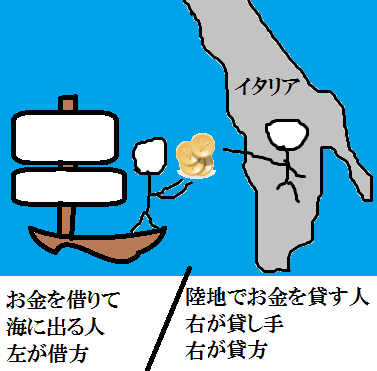

元々の起源は「簿記の歴史」でも紹介しましたが、

船旅をする人が右側の陸地でお金を借りて、

左側の海へ旅立つ様子が起源と言われています。

さっきの借金100万円の仕訳を見てみましょう。

借方 現金 1,000,000 /貸方 借入金1,000,000

どうですか!

上のイメージ図が全て仕訳の1行で表現されているじゃないですか!

最後に確認問題です。

1.負債は貸方でプラスマイナスのどっち?

2.資産は貸方でプラスマイナスのどっち?

3.資本は借方でプラスマイナスのどっち?

もしわからない場合や、

答えに自信が無く、答えを見たいと思ってしまった場合は自分の中に落とし込んで理解できていないので、

もう一度見直したり、文字で書きだしたりして

やり直してください。

文字で覚えようとすると覚えにくいかもしれないので、

図を映像として刷り込むと覚えやすいかもしれません。

スポンサードリンク

簿記の最も基本的なルールの中の

最も基本的なことを知るなら「五要素の分類」の

ページに戻ってみて下さい。