売買目的有価証券の評価替え

売買目的有価証券の評価替え

簿記3級無料講座~めんの解説~>決算処理>決算整理仕訳>売買目的有価証券の評価替え安い値段で買って高い値段で売ることで差益を産み出そうとする株などの有価証券のことを売買目的有価証券と簿記上は呼んでいます。

スポンサードリンク

有価証券とは、価値の有る券のことです。

一般的には株や社債のことを言います。

企業会計では有価証券の保有目的によって、

仕訳の処理が変わってきます。

とりわけ日商簿記3級では

売買を目的とした「売買目的有価証券」しか出題されませんのでそれの決算時に行う特有の仕訳を解説します。

他には

・投資目的有価証券

・子会社株式

・その他有価証券

という目的別に仕訳の処理が違うものがありますが、

これはとりあえず忘れていいです。

売買目的有価証券については

常に売却の機会をうかがって保有しています。

(高くなったら売ろうと思って常に高くなる機会をうかがっています)

なので、決算期末時点でもしその場で売ったらいくらになるか確認しろ、という仕訳になるわけです。

例えば、100万円で保有している株は帳簿上は100万円のままですが、値段がどんどん下がり、時価が90万円になっていました。

なのに評価替えをしないで決算書に

実質90万円の株を「この株は100万円なので資産はまだまだあります」と株主に報告すると株主の判断を損なう可能性があります。

そこで、

決算期末時点で帳簿上100万円の株を一時的に90万円まで下げる処理をしてその状態で決算書を作って株主に報告します。

一時的に上がり下がりするときの勘定科目は

「売買目的有価証券評価損」の費用項目か

「売買目的有価証券評価益」の収益項目を使います。

問題によっては「売買目的」という言葉無く、

有価証券評価損とかになっている場合もあります。

上記100万円で購入した株が時価90万円なら以下の仕訳を決算期末時にして評価替えします。

3/31

売買目的有価証券評価損100,000/

売買目的有価証券100,000

決算時特有の仕訳の決算整理仕訳なので

決算期末が仕訳の日付です。

有価証券100万円-10万円=90万円。

一時的に時価である90万円の金額の状態で貸借対照表に有価証券が記載されて外部に報告されるので、株主の判断を損なうことはありません。

決算が終わると、次期の期首に

一時的に時価にしていた有価証券を元に戻してあげます。

4/1

売買目的有価証券100,000/

売買目的有価証券戻入益100,000

3/31までが損益計算の期間なので、

次期である4/1では「戻入(もどりいれ)」という別の勘定を使います。

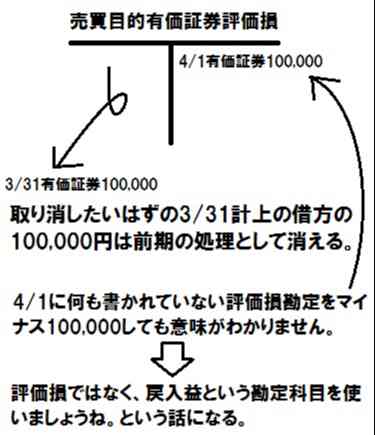

4/1

売買目的有価証券100,000/

売買目的有価証券評価損100,000

と単純に逆に仕訳をしてしまうと、

評価損の勘定は3/31時点で全て費用が精算され、

残高がゼロになっていますので、

残高がゼロの費用項目の貸方に10万円が入ってくるのはおかしいです。

株を100万円で買って決算期末の時価が120万円だった場合は、以下の仕訳になります。

3/31

売買目的有価証券200,000/

売買目的有価証券評価益200,000

スポンサードリンク

その他、決算特有の

決算整理仕訳の処理方法についてみるなら

「決算整理仕訳」の ページに戻って確認して下さい。