売掛金元帳と買掛金元帳

売掛金元帳と買掛金元帳

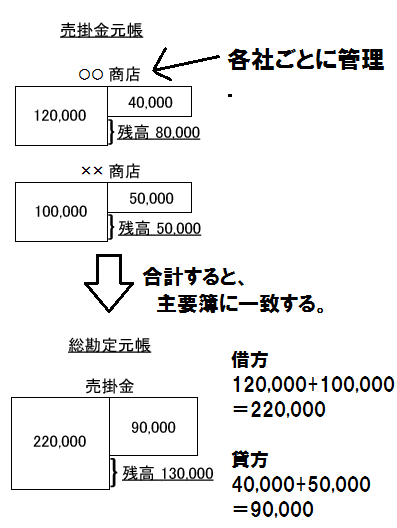

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>掛取引>売掛金元帳と買掛金元帳総勘定元帳に記入される売掛金と買掛金は総額で記載されるので、どこの会社からの売掛金か、どこの会社への買掛金か管理できません。そこで、各社ごとに売掛金と買掛金を管理する補助簿を使います。

スポンサードリンク

売掛金元帳と買掛金元帳は、

総勘定元帳の売掛金と買掛金の中身を各社ごとに分解した帳簿なので、各社の元帳を合計すると、

総勘定元帳の金額と一致します。

以下のようになっています。

それでは、その各社ごとに記帳していく売掛金元帳について具体的に見てましょう。

具体的には上の図が全てです。

上の図のように記入して下さい。

上に書かれた金額というのは

○○株式会社に対して発生した売掛金の全てを記帳しています。

例えば、3日の掛け売上20,000円という記載より、

3日 売掛金 20,000/売上 20,000

という仕訳があったことは明白です。

もちろん○○株式会社によって発生した売掛金です。

このように各社ごとに売掛金を管理していきます。

記帳には特別難しいことはないですが、

次月繰越辺りはわかりづらいのでどこから金額をもってくるか矢印を書いて置きました。

買掛金元帳はこの逆のパターンです。

特段覚えることはなく、表を見ればその場で記帳方法がわかるレベルなので、上の表をよく見て大丈夫そうならそれで大丈夫です。

スポンサードリンク

その他、流動資産か流動負債の

掛取引の処理方法を見るなら「掛取引」のページに戻ってみてください。