取引の8要素と結合関係

取引の8要素と結合関係

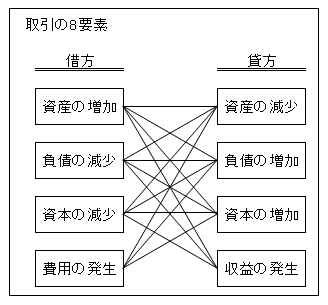

簿記3級無料講座~めんの解説~>簿記の基本ルール>取引>取引の8要素と結合関係世の中では資産、負債、資本、収益、費用の5要素を8要素にしてわけのわからない図を作成しています。

概念としてこういう物があるということを知っておいて下さい。

スポンサードリンク

「五要素の分類」のページで資産・負債・資本・費用・収益の5要素の分類があったことを説明してきました。

その5要素それぞれついて借方と貸方に書いた時の増減の話もしてきました。

5要素を借方と貸方に書くと

5×2=10要素になるはずです。

しかし、一般的に費用は貸方にこない、

収益は借り方にこない、

ということでその2要素を抜いた残りの8要素だけが

仕訳で登場するパターンになると言えます。

つまり、以下のような図になります。

これは簿記の本とかでも良く出てきますが、

初心者の頭を混乱させる良くない図です。

この図では貸方側の費用と、

借方側の収益がありませんよね。

それは通常の取引では発生しないということで

省かれているので、10要素-2要素で上の8項目しかないわけです。

資産の増加、資産の減少

負債の減少、負債の増加

資本の減少、資本の増加

費用の発生、収益の発生

この8個の項目同士を線で結ぶと

上の図になります。

例えば、

資産の増加と負債の増加を結んでいる線のパターンで言うと、

借方 現金 100 / 貸方 借入金 100

となります。

借方は資産の現金が100増えて、貸方は負債の借入金が100増えています。

スポンサードリンク

しかーーーーーし、

上の図を考えた人は頭でっかちの初心者を無視した独りよがりの学者じゃないかと思います。

私は日商簿記1級という一番難しい試験に合格してますが、上の図は一度も覚えたことはありません。

初心者が見た場合、丸ごと暗記しようとしますので、

意味がわからなくなって最初から簿記を嫌いになってしまうでしょう。

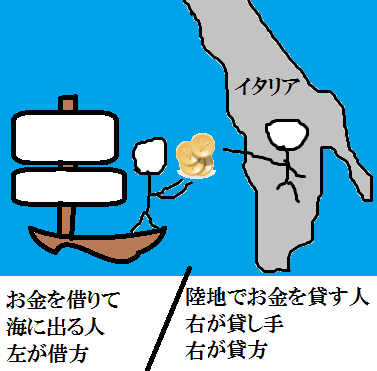

借方が資産の増加などを覚える場合は、

貸借対照表の図を見るか、イタリアの商人の図を見るか

した方がはるかに覚えやすいです。

左は資産で増加って丸暗記すると、

あとで必ず

「あれ?左だっけ?右だっけ?」になってしまいます。

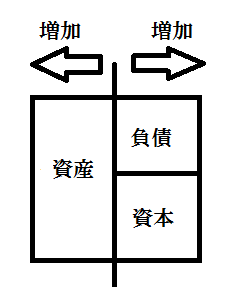

だから貸借対照表の図を見て、

文字じゃなくて、映像として記憶すると

すぐに慣れるでしょう。

※貸借対照表については

「貸借対照表の読み方」のページを参照してください。

貸借対照表の真ん中の線を境にそれぞれ

左右進行方向に増加。逆は減少。

これで十分です。

この画像をスクリーンショットに撮って、

スマホの待ち受けにするだけで

勝手に覚えることができるでしょう。

「世の中では簿記の8要素として教えてるけど、

暗記してる人はかわいそうだな~」くらいに思っておいて下さい。

これで以上です。

基礎がよくわからない人は

「簿記の基本ルール」の大項目に戻って

確認してみて下さい。

スポンサードリンク