貸借対照表の読み方

貸借対照表の読み方

簿記3級無料講座~めんの解説~>簿記の基本ルール>五要素の分類>貸借対照表の読み方貸借対照表の読み方について説明します。多分、市販の本ではここまで図解で丁寧に説明していないかもしれません。

スポンサードリンク

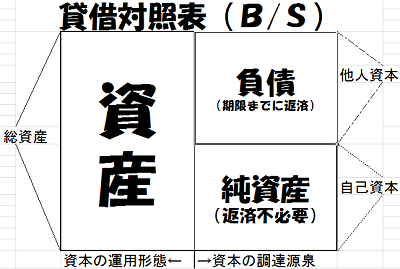

貸借対照表はお金をどのように運用しているのかと、

お金をどのように調達してきたかを1つの表にしたものです。

資産は借方(左側)でプラスなので、

貸借対照表の左側に書かれます。

一方、負債と純資産(資本)は貸方(右側)でプラスなので、全て右側に書かれます。

お金を返す期限がある物が負債で、他人資本とも言います。

お金を返す期限がない物が純資産で、自己資本とも言います。

自己資本+他人資本=総資本と言います。

上の表を最初に見せられた時は

私はブロックの塊が3つあって、どこで分割して見ていいか

全くわからなかった記憶がありますので、

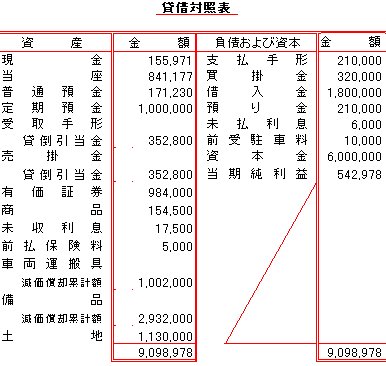

実際に文字が記入されている貸借対照表を見てみましょう。

現金とか借入金以外にも

わけのわからない項目が大量に出てきましたが、

借方(左側)は全て資産項目、

貸方(右側)は負債項目と純資産項目です。

一番下の合計金額を左右で見てみて下さい。

9,098,978円で一致しています。

基本的に仕訳を書く時は、左右に同じ金額を

記載していきますので、

最終的に一覧表にしても、

左側と右側の金額は一致するようになっています。

貸方の中でも「資本金」と「当期純利益」が

純資産項目にあたる物で、その2つは

お金の返済期限の無い自己資本でもあります。

支払手形から前受駐車料までが負債項目で、

お金の返済期限のある他人資本です。

資産と負債と純資産の関係性は以上で終わりです。

最も基本的で重要な部分でもあるので、

何回でも読んで頭に刷り込みましょう。

今後、流動資産と固定資産というものに出会うと思いますが、流動か固定かは以下の基準によって決まっています。

正常営業循環基準

この基準は、正常な営業取引の過程にある資産・負債は流動資産(流動負債)とするルール。

一年基準

一年以内のものを流動、一年を超えるものを固定と呼ぶ。英語でOne year rule。

結構重要なので覚えておいて下さい。

スポンサードリンク

簿記の最も基本的なルールの中の

最も基本的なことを知るなら「五要素の分類」の

ページに戻ってみて下さい。