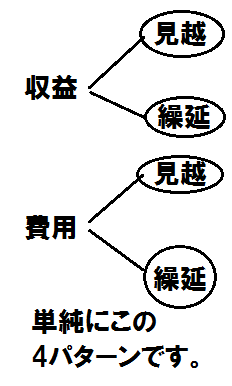

収益・費用の繰延と見越

収益・費用の繰延と見越

簿記3級無料講座~めんの解説~>決算処理>決算整理仕訳>収益・費用の繰延と見越期間損益を適正化するために収益と費用のそれぞれについて繰延(くりのべ)と見越(みこし)という仕訳の処理を行います。

スポンサードリンク

費用の繰延、収益のみこしという謎の言葉を説明する前に簿記の収益計上の基準と費用の計上基準について説明しないといけません。

費用は何でもすでに発生が確定しているものについては費用を計上します。

つまりは、請求書が届いた時点でお金を払っていませんが、費用が発生していると認識できるので、早めに費用として計上しておけば安心だからです。

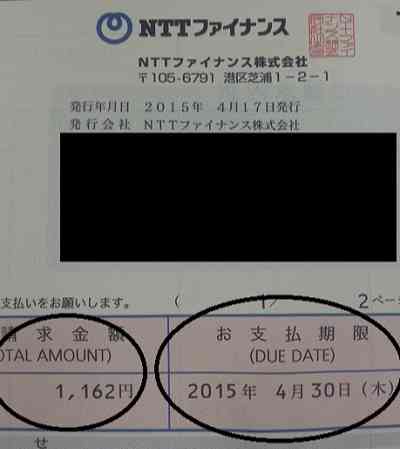

現在が4/11で支払期限が4/30でも、

請求書を見ることで費用が発生していることが認識できるので、発生主義によって費用を計上します。

この場合だと固定電話の費用なので、

通信費 1,162/未払金 1,162

という仕訳を行い、

4/11時点で先駆けて費用を計上します。

これを発生主義と言います。

発生主義で計上される費用を発生費用と言います。

発生費用は将来に発生するであろう費用も先がけて費用として計上してしまうので、次期の費用も計上してしまうこともしばしばあります。

なので、発生費用を期間費用になるように加工してあげないといけません。

期間費用とは一会計期間の費用を言います。

通常であれば4/1~3/31に発生した費用のことを期間費用と言います。

一方、収益の方は実現主義と言って、確実に収益が実現したときにしか、収益を計上しない考えです。

売上が上がる予定で経営をしてたらあぶないので、しっかり入金があったとか債権を手にいれた時じゃないと収益に計上しません。

おおむね実現主義で集計された実現収益は期間収益とほぼ一致するので、ほとんど加工する必要はありません。

期間収益には期間費用と比べて期間利益を求めます。

期間収益には期間費用を対応させないと正しい利益がでないので、そのことを費用収益対応の原則と言います。

そういう前提があって

発生費用を期間費用に加工する仕訳と

実現収益を期間収益に加工する仕訳があり、

それを見越と繰延と言っています。

そもそも見越(みこし)と繰延(くりのべ)ってどういう意味かわからないと思うので辞書を引いておきました。

見越(みこし)

予測すること。

繰延(くりのべ)

日時や期限を先へ延ばす。延期する。

つまり、

費用や収益が当期に発生しているのに次期に計上されると予測されるものを当期に計上しようという処理。

それが見越し。

次期に計上されるべき費用や収益が当期に発生しているで次期に計上すべき金額だけを延期してあげる処理。

それが繰延。

4パターンあるので、1つずつ確認しましょう。

・費用の見越のパターン

毎月20日に携帯電話の請求書が届く。

3/21~3/31の期間は携帯電話を使用しているのでその期間分の料金は発生しているはずだが、

1ヵ月ごとの金額しか請求されず、次の請求が4/20なので、

このままで3/21~3/31の費用が計上されない。

そこで、3/21~3/31にかかる金額を見越して、その分の費用を計上してあげる。

携帯電話 1か月の金額 毎月おおよそ6,000円

3/21-4/20で6,000円かかる予測(見越し)なので、

3/21-3/31で2,000円を計上する。

仕訳

通信費 2,000/未払費用 2,000

未払費用は未払金と同じで本来は支払うべき金額があるが現状支払っていないものなので、負債項目です。

・費用の繰延のパターン

毎月のレンタカー代60,000円は毎月20日に次の1か月分を先払いで振り込んでいる。

3/21~4/20の金額が60,000円の金額ということである。

しかし、3/31時点で当期が終わり、4/1~4/20分の金額が現状だと計上されている。

そこで、60,000円のうち、4/1~4/20の費用は次期に繰り越す処理をする。

単純に2/3の期間を繰り延べるので、以下の仕訳になる。

前払費用 40,000/旅費交通費 40,000

すでにお金を払っているので、前払いをしているわけです。

前払の費用は前払金といっしょで、先に支払っているのであとで支払わなくていいという自分の権利なので、

資産項目になります。

・収益の見越のパターン

費用の場合と同じで次期に発生する収益を見越して先に計上する処理です。

あなたは土地を貸していて

毎月10日の日に1ヵ月の手数料を12,000円受け取っている。

現在3/31で、3/10-3/31の収益が発生している。

おおむね3分の2の収益が発生している予測なので、以下の仕訳をします。

未収収益 80,000/受取地代家賃 80,000

相手からはまだ代金を回収していないが収益が発生しているということで未収金と同じ意味合いの「未収収益」という資産の勘定科目を使用します。

・ 収益の繰延のパターン

収益を延期するということは、

次期に受け取るはずの収益を当期にすでに計上してしまったので、次期にオーバーした分をカットする仕訳をします。

希望する従業員に社宅を貸しているが、

毎月15日に次の1か月分の家賃を受け取っている。

3/15に従業員Aから3/16~4/15の家賃60,000円を受け取って、それに対して以下の仕訳をした。

現金 60,000/受取地代家賃 60,000

この場合、

次期の4/1~4/15の期間も収益に計上してしまっているため、その金額をカットする仕訳をする。

受取地代家賃 30,000/前受収益 30,000

事前に受け取った収益は払ってくれた人への義務となるので「前受収益」は負債の勘定科目です。

負債項目の「前受金」と同じ意味合いです。

収益の半分の30,000円が解消され、

当期の分3/16~3/31分の30,000円だけ計上されて適正な期間収益になりました。

みこし、繰り延べの処理は以上です。

発生費用などの話は日商簿記1級の概念ですが、それを知っていると理論として理解できるので解説しました。

スポンサードリンク

その他、決算特有の

決算整理仕訳の処理方法についてみるなら

「決算整理仕訳」の ページに戻って確認して下さい。