証憑(証ひょう)とは

証憑(証ひょう)とは

簿記3級無料講座~めんの解説~>簿記の基本ルール>証ひょうと伝票>証憑(証ひょう)とは仕訳を証明する書類として「証ひょう」について関連する雑学を交えて解説していきます。

このページは2分で読み終わります。

しっかり内容を理解してマスターしてもらえればと思います。

簿記の勉強上ではなかなか出てこないものかもしれませんが、実務では証憑を見て仕訳を切るので概念としてそういうものがあるということを知っておいて下さい。

また簿記の試験の難易度も上がっていますので、生の証ひょうを見せて実務のように仕訳をさせるなどの問題も出てくる可能性もあるので、知っておいてください。

スポンサードリンク

証ひょうとは仕訳の元データとなる証拠のことです。

正式には「証憑」と書きますが、漢字が難しいので社会一般的に「証ひょう」と書く場合も多いです。

証憑(しょうひょう)は、証拠の証と、憑依(ひょうい)の憑という漢字から成り立っている言葉です。

憑(ひょう)にはみなさんご存じの「霊が乗り移る」という意味の他に「頼みとする」「寄りかかる」という意味があります。

つまり、「頼みとなる証拠」のことを証憑(しょうひょう)と呼んでいるわけです。

次に経理資料の裏付けを取ってくれる「頼みとなる証拠」にはどのようなものがあるのでしょうか。

領収書→ある勘定科目に対してお金を払ったという証拠

請求書→ある勘定科目の費用が発生している証拠

納品書→物を売って、納品した証拠

給与台帳→給与支払いの証拠

など

おおむね最終的にはお金を払うので、

実務的には領収書が証ひょうの大半を占めるでしょう。

証憑になりうるものは

・日付が記載されている

・金額が記載されている

・取引内容が記載されている

・支払った側と支払われた側がわかる

・修正できない媒体

というところが条件になってきます。

なので領収書が一般的ではあるけれども名称に寄らずに条件を満たすものは証憑として使用できるでしょう。

条件的にはレシートでもいいですが、よく「領収書下さい」なんて言うのは、領収書に印鑑やサインが押されて相手がその金額を証明してくれるからという理由の他に一括して合計額が書かれるので内訳によからぬものを買った時にそれをごまかすために領収書をもらう人もいます。

スポンサードリンク

証ひょうを元に仕訳を行います。

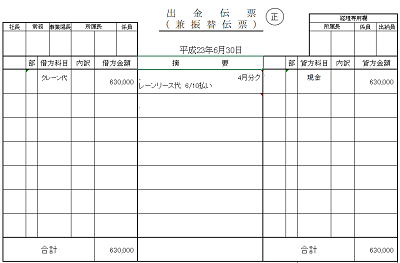

仕訳を書いた紙を伝票と言います。

この画像は私が東証一部上場会社で経理で働いていた時に実際に使用していた伝票です。

※見せられないところは消してあります。

領収書は様々な形があるので、それを同じフォームになるように会社規定の伝票というフォームに仕訳を記載します。

領収書は小さくペラペラですぐにどこかに紛失してしまいそうなので、A4の紙にノリで何枚かまとめて貼り付けて管理したりします。

東証一部上場会社で働いていた時はA4の紙を半分に切った伝票と、その下に領収書を張ったA4の紙をクリップで止めて2枚セットで処理していました。

しかし、IT化の流れで私が会社を辞める後半の方では、伝票は経理システムから一括で打ち出して、システムが打ち出した伝票にA4の領収書の紙をつけるというスタイルになっていました。

実際の話が長くなりましたが、つまり、

通信費 6,000/現金 6,000

の仕訳の存在を証明するのが、「携帯電話代6,000円」と書かれた領収書です。

仕訳から全ての経理の処理を行っていくので、証ひょうを無くしてしまった場合は、会社の費用として認められなくなってしまいます。

それは会社の決算書を外部の公認会計士が見に来て、不正が無いか確認し、不正があれば指摘するので、社内の人がいくら「領収書無くても平気だよ」って言っても最終的に外部の人間にダメと言われるのでダメです。

外部に公表する前に監査法人の公認会計士がチェックしてその時にミスを直せば終わりですが、税務署の人間に指摘されて発覚した場合は、追徴課税と言って通常よりも高い罰金の税金を払うことになります。

また公認会計士や税理士を雇っていない会社の場合、指摘してくれる人はいませんので、そのまま決算書を税務署に提出しますが、領収書が無くて費用と認められない場合、その分だけ書類上の利益が増えて追加で税金を徴収される追徴課税を受けるということです。

追徴課税は通常の法人税や所得税よりも金額が高く設定されており、税務署も税収をあげるためにすぐには指摘せずに何年か放置しておいて複利で金額が膨れ上がったところを指摘してくる場合もあります。

証ひょうは、法人税法で原本を5年は保存しないといけないルールになっています。

私も実際に東証一部上場会社を辞めて、江戸切子(カットガラス)職人として独立起業して現在は動いていますが、経理書類以外にも保存すべき書類があり、最大で7年間保存する書類があるので、私は証憑含めて毎年発生した会社の書類は「全て7年間保存する」と一括して覚えることにしています。

伝票については次のページを見て下さい。

証ひょうを元に作成する伝票については

次のページの「伝票」を確認してください。

スポンサードリンク

簿記の最も基本的なルールの中の

証ひょうと伝票について確認するなら、

「証ひょうと伝票」のページに戻ってみて下さい。