商品棚卸

商品棚卸

簿記3級無料講座~めんの解説~>決算処理>決算整理仕訳>商品棚卸決算期末時点で帳簿上の資産が本当に倉庫に保管されているか数を1個1個調べます。それを棚卸(たなおろし)と言います。棚卸の際に資産が消えていた場合、棚卸減耗費(たなおろしげんもうひ)として決算整理仕訳を行います。

スポンサードリンク

仕訳は損益法に基づいて行われているので、損益法の結果が本当に正しいのか棚卸実地を行います。

損益計算の方法として、

「損益法」と「財産法」があることを

簿記の基本ルールの中の「損益計算の方法」で紹介しました。

簡単に言うと、

損益法は

「紙に書いた記録だけで損益の計算をする方法」

で、

財産法は

「仕事を始める前と仕事が終わった後の商品の数を比較して、

無くなった分だけ売れた→その分利益出たね、という方法」

外部の人間に報告義務があるから、

その都度、売買の取引を記録する損益法でなければならないが、

帳簿上通りには行かないこともある。

なので、損益法をベースにして、

最後だけ現地に出向いて倉庫の中身を実際に確認する棚卸を行う。

例題

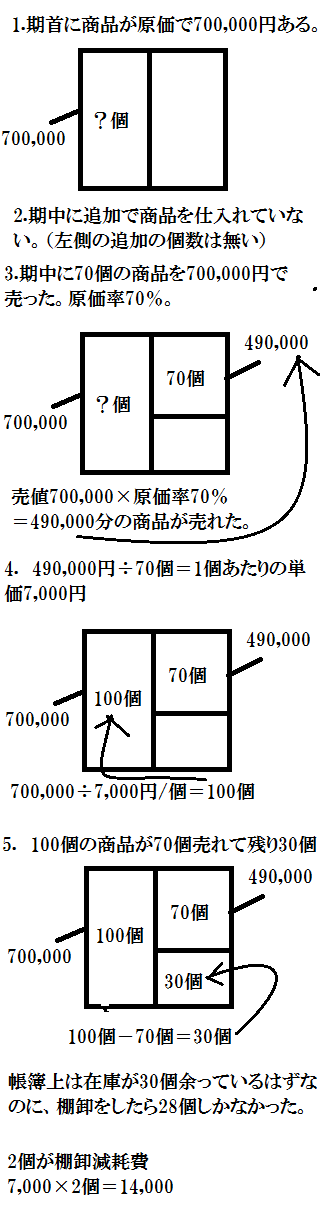

期首商品の勘定の残高は700,000円(原価)あった。

4月中に追加の商品の仕入は行っていない。

4月中に70個の商品を売値700,000円で売った。

原価率70%

商品の在庫を確認したところ、在庫は28個であった。

上の実査でどういう問題が起きていますか?

答え

商品が2個消えている。

まずはわかっていることをBOXに書きましょう。

BOXとは左側が商品の数を増やした要因で、右側が商品が無くなった結果を書いていきます。

このボックスと言うのは、

商品の原価を算定する際や、工業簿記の時にも使いますので覚えておくといいでしょう。

期首商品700,000円のうち、70個490,000円で売ったので、残りの商品は210,000円分残っている。

490,000円÷70個=@7,000円/個なので、

残りの商品は

210,000円÷@7,000円/個=30個

帳簿上は30個の商品が残っていないといけない。だが、実際には28個しかなかった。

考えられる理由

・商品を売ったのは4月27日の1回だけなので、その時に70個発送するところを72個発送してしまった。

・社員が盗んだ。

・泥棒に盗まれた。

・間違えて捨てた。

とか、色々理由が考えられるが、上長の判断の基、なくなってしまったという処理にすることにした。

棚卸の時に物が無くなってしまうことを棚卸減耗と呼びます。

棚卸減耗は小さいネジのように紛失することがかなり起こりうる場合、

紛失が許容できるものなら、

一般管理費の棚卸減耗「費」として処理します。

しかし、大きめの物や高価な物で紛失がかなり稀であり、

紛失が許容できないものなら、

特別損失の棚卸減耗「損」として計上します。

(ダイヤモンドとか)

日商簿記3級では棚卸減耗損の話は出てこないので、

許容できる範囲の一般管理費の棚卸減耗費の方だけ意識して下さい。

とりわけ、資産の項目である繰越商品が14,000無くなったので、

棚卸減耗費 14,000/ 繰越商品 14,000

という決算整理仕訳が発生します。

スポンサードリンク

その他、決算特有の

決算整理仕訳の処理方法についてみるなら

「決算整理仕訳」の ページに戻って確認して下さい。