繰越試算表

繰越試算表

簿記3級無料講座~めんの解説~>決算処理>繰越試算表繰越試算表とは、帳簿を締め切った後に時期に繰り越す帳簿に乗っている勘定の金額の貸借が一致しているか確認するものです。

このページは1分あれば読めます。

ぜひ最後まで内容を理解していってください。

次期に繰り越す勘定科目は「資産・負債・資本」の項目しかありません。

費用と収益は差し引きして当期純利益になり、当期純利益は純資産の部の利益剰余金などに振り替えられるので、結局は費用収益項目も資本に算入させられて次期に繰り越されるという形になっています。

スポンサードリンク

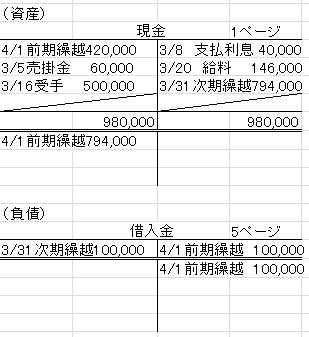

前のページの項目の「帳簿の締切」で解説してきた英米式決算で総勘定元帳の各勘定の残高の分だけ、「次期繰越」という文字を書いて勘定を締め切る処理をしてきました。

繰越試算表とはその「次期繰越」の金額を一覧表にしたものです。

次期繰越の本質は各勘定の残高なので結局は残高試算表を作成しているようなものです。

決算後も全ての取引は貸借平均の原理によって、貸借に同じ金額が記入されて処理されているので、貸借の残高は一致するよね、というのを検証します。

残高試算表が決算の最後だけ名称が変わったと思えばいいでしょう。

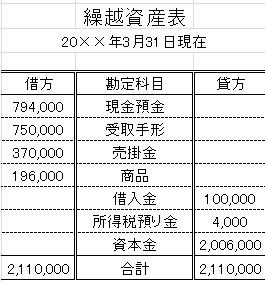

実際には以下のような表を作ります。

勘定科目ごとに次期繰越に書いた金額を記入しているだけです。

これらは英米式決算で締めた各勘定の「次期繰越」の金額を引っ張ってきているだけです。

次期に繰り越す資産、負債、資本項目の勘定科目の貸借が一致していれば、当期のミスは何も次期に持ち越さずに無事に次期をスタートできるよね。という確認のための資料です。

スポンサードリンク

繰越試算表の実務的な話

繰越試算表は簿記の勉強上に登場はしますが、実務的にはあまり登場しないかもしれません。というのも、次工程の貸借対照表を作成すれば、貸借対照表が資産、負債、資本項目の貸借の一致を確認できるからです。

つまり、絶対に作成する必要のある貸借対照表が繰越試算表の作成意味を含めてしまっているため、わざわざ繰越試算表を作成する必要性はない場合が多いです。

私は現在東証一部上場会社の経理を辞めて、江戸切子(カットガラス)職人の修業をしたのちに、独立起業して自作の経理システムを使って工房を運営しています。

しかし、繰越試算表は使っていないのが実情です。

貸借対照表や損益計算書などの決算書類は決算整理後合計残高試算表があれば作成できるので、繰越試算表をわざわざ作成する意味は全くありません。

まあ簿記の勉強上は次期繰越の金額が貸借一致しているかを確認する繰越試算表というものを作っていると認識するくらいでいいと思います。

今はみなさん自分の道がわからないかもしれませんが、私のように日商簿記1級を取れば経理で生きていく選択肢のほかに、自分で何かやりたいことが出来た時に簿記を知っていればかなりのアドバンテージになります。

企業は利益を得るために活動している以上簿記は社会人にとって絶対に必要なスキルになりますので少しずつで良いので勉強を進めていって下さい。

幸いこのサイトは東証一部上場会社の経理で実務経験を通した話など、ほかのサイトには絶対に無い特異性のある簿記のサイトです。

各ページを読んでしっかり勉強してもらえればと思います。

スポンサードリンク

その他、決算特有の処理についてるなら

「決算処理」の

ページに戻って確認してみて下さい。