帳簿の締切

帳簿の締切

簿記3級無料講座~めんの解説~>決算処理>帳簿の締切全ての勘定の決算整理仕訳や決算振替仕訳が終わったら当期の帳簿を締め切って次の期に備えます。簿記3級の範囲の英米式の帳簿の閉め切り方など解説していきます。

スポンサードリンク

帳簿を締め切るときは、

通常であれば資産、負債、資本の残高を

全て閉鎖残高勘定に振り替えて処理します。

すなわち以下のようになります。

閉鎖残高 794,000/ 現金 794,000

現金の残高を全て閉鎖残高に移しました。

(あるいは決算残高勘定を用いることもあります)

全ての残高を閉鎖残高に入れ、次期には開始残高として仕訳を切る方法を大陸式決算と言います。

しかしこれは日商簿記2級の範囲です。

日商簿記3級では「英米式決算」という方法を用います。

英米式決算では、残高の振替仕訳を行わず、

次期繰越と書き込むだけです。

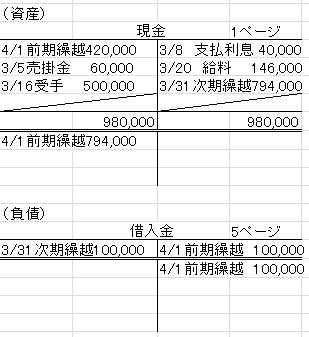

さらに次期繰越があるってことは次期に

前期からの繰り越しの前期繰越も

あるので、次期繰越を書いた時点で

前期繰越も勘定のところに書きます。

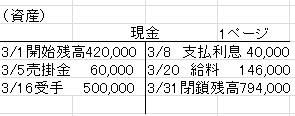

総勘定元帳の締切る方法ですが、

決算日の日付で次期繰越を残った残高分の金額で書くと、

貸借の金額が同じになるので、

それで締め切ります。

余白は斜線を引き、

合計額を書き、二重線で締めます。

金額が一つしかないものは

合計額とかないので、そのまま二重線で締めるだけです。

二重線の下は次期繰越からの影響を受けて

次期の期首の日付で前期繰越の金額を書きます。

これで締め切りは終わりです。

収益と費用の勘定については全て損益勘定に集約されて資本金の一部として

次期繰越がされているので、

収益と費用の勘定には次期繰越が発生しません。

次期に繰り越せるのは資産・負債・資本の3つだけです。

最後に繰越試算表を作成して終わりです。

スポンサードリンク

その他、決算特有の処理についてるなら

「決算処理」の ページに戻って確認してみて下さい。