基本的な手形の取引

基本的な手形の取引

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>手形>基本的な手形の取引手形とは、確実に支払期日を守るように発行する券のことです。社会一般的によく使われる支払方法ですので処理の方法をよく理解しておいて下さい。

スポンサードリンク

手形とは、確実に支払期日を守るように発行する券のことです。

なぜ確実に支払い守られるかと言うと、

手形の支払いを2回しなかった場合は、

銀行を使用することを禁じられて事実上、会社が倒産するからです。

今の時代に銀行を使わないで全ての会社に集金と支払に出向くということはまず不可能なので、

会社が機能しなくなり倒産するしかありません。

なので、口約束で決めていた売掛金や買掛金と違って、

手形で支払いを受ける場合は支払う側は

間違いなく期日までに振込を行わないといけません。

売掛金のままだといつ回収できるかわかりません。

手形にすることで期日が決まるので、債権者としての立場を強めることが出来ます。

また、期日到来前の手形を売却することでキャッシュの回収を早めることもできますが、売掛金のままだと何もできません。

(手形を売却することを「手形の割引」といいます)

その手形ですが、用途によって勘定科目が変わります。

まずはとても基本的な手形のやりとりで、

通常の企業の活動をしていれば発生するものを説明します。

企業の主たる営業活動から生じた手形は、

お金の代わりに手形を受け取るときは「受取手形」という資産の勘定科目を使い、

お金の代わりに手形で支払いをするときは「支払手形」という負債の勘定科目を使います。

一方、主たる営業活動以外から生じる手形は

「営業外受取手形」「営業外支払手形」という勘定科目を使います。

主に有価証券の支払いや土地の売買時に営業外の手形を振り出す場合があります。

基本的に手形の振り出し方は2種類あります。

約束手形

振出人が受取人に対して一定の期日に、一定の金額を一定の場所で支払うことを約束した証券。

例

A(振出人)→→手形→→B(受取人)

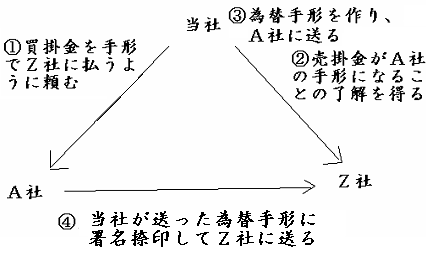

為替手形

振出人が引受人に対して、一定の期日、一定の金額、一定の場所で受取人に支払うことを委託した証券。

例

当社(振出人)→為替手形を発行し、振り出す→A社(引受人)→A社は当社が振り出した為替手形に署名してZ社に送る→Z社はその手形をA社への手形とする。

手形の消滅の仕方は、

1.満期取立て

2.手形割引

3.裏書譲渡

4.手形の不渡

の4つがあります。

手形の割引と裏書譲渡は長くなるので別のページで解説します。

このページでは、

「満期取立て」と「不渡り」について解説します。

1.満期取立て

手形の満期日が到来した時点で取引銀行に取引委任裏書を行い現金化をする。(取引銀行以外の銀行に持っていっても応じてくれない)

①手形に裏書して、取引のある金融機関に手形期日の2~3日前に、取立依頼を行います。(取立て手数料1件630円とかかかる)

②換金できるのは、手形の支払日の1~3日後となります。

手間とお金がかかるので、手形ではなく、銀行振り込みで取引できないか聞いた方がいいかも。

仕訳

現金100,000/受取手形100,000

手形の不渡り

手形の支払期日が到来しても手形代金が決済できなかった場合のこと。

つまり、最初に説明した事実上倒産するパターンです。

自分が倒産するパターンを知っても意味が無いので、

相手が不渡りを起こした場合、自分の持っている受取手形はどうなるのかの処理を解説します。

処理方法

受取手形を不渡手形勘定に移し変える。(不渡りになった手形について、裏書人または振出人に対する遡及権を表す資産勘定)

不渡りにかかる諸費用は裏書人または振出人が負担するので、裏書手形に含めて処理する。

自分の持っている手形が不渡りになったとき

不渡手形1,000,000/受取手形1,000,000

受取手形を不渡手形という資産の勘定科目に振り替えます。

不渡手形ということは相手が倒産するまでにその相手に請求できる権利のことです。

ほぼ、回収できないでしょう。

自分が裏書した手形(割引や裏書譲渡したもの)が不渡りになり、債務の責任を負った場合、

先に「手形の裏書譲渡、割引」のページを見てからにして下さい。

不渡手形1,000,000/当座預金1,000,000

※偶発債務もあわせて消滅させる。

相手の持っている手形の保証を当座預金で支払い、不渡手形の遡及権を手にいれる仕訳

ちなみに得意先との通常の営業取引によって発生した債権を「売上債権」と呼ぶ。

受取手形と売掛金の2つの総称です。

スポンサードリンク

その他、流動資産か流動負債の

手形の処理方法を確認するなら「手形」のページに戻ってみてください。