手形の裏書譲渡

手形の裏書譲渡

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>手形>手形の裏書譲渡手形を現金にしないで、第3者に手形を譲渡するときのことを裏書譲渡と呼んでます。手書きの裏面に自己の名を書いて次の人に渡すからです。

スポンサードリンク

裏書譲渡

方法

要件

単純なることを要すとされており、条件付の裏書や一部の裏書は無効である(手形法12条)。

方式

手形法13条に規定されている。裏書人の署名があれば足り、被裏書人を指定しなくても(白地式裏書)裏書の効力は発生する。

効力

1.権利移転効力(手形法14条)

債権譲渡である裏書の意思表示に基づく本体的効力である。

2.担保的効力(手形法15条)

裏書人として手形などに署名した者はその支払を担保する義務(遡求義務)を負う。この効力があるため、手形上の権利を取得することなく、

手形債務を担保する目的のみで裏書を行う場合もある。

3.資格授与的効力(手形法16条1項)

手形を現金にしないで、第3者に手形を譲渡するときのことを裏書譲渡って呼んでます。割り引く時も裏書はするけど、一応そういう呼び分けになってます。

手形を現金にしないで第3者に渡すということは、債務の支払に使うことが考えられます。

手形の割引(売却)と同じように評価勘定と、対処勘定があります。

例

買掛金1,000,000円を他社振り出しの手形1,000,000円を裏書して支払った。

本当なら現金があれば、買掛金1,000,000/現金1,000,000

で、支払いたいはずだが、お金が無いので手形で払うと、

通常の仕訳

買掛金1,000,000/受取手形1,000,000

→これだけだと後で見ても裏書しているのかわからなくなる。

評価勘定

買掛金1,000,000/裏書手形1,000,000

→受取手形の評価勘定として裏書手形を用いる。

貸倒引当金100/貸倒引当金戻入100

保証債務費用100/保証債務100

手形満期日

保証債務100/保証債務取崩益100

裏書手形1,000,000/受取手形1,000,000

→手形が満期日を迎えたら貸倒引当金と同じように益にして終わり。

→無事に終わったので、裏書手形を受取手形にして終了。

対照勘定処理

買掛金1,000,000/受取手形1,000,000

手形裏書義務見返1,000,000/手形裏書義務1,000,000

→対照勘定処理

貸倒引当金100/貸倒引当金戻入100

保証債務費用100/保証債務100

手形満期日

保証債務100/保証債務取崩益100

手形裏書義務1,000,000/手形裏書義務見返1,000,000

→無事に終わったので逆仕訳して終了。

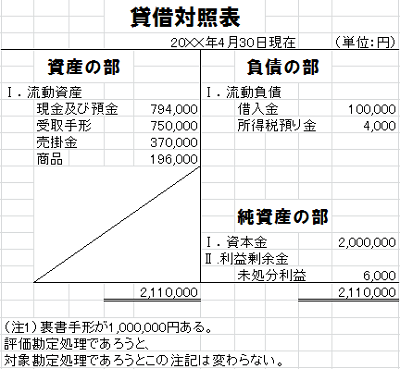

注記で表示することも割引手形と変わらない。

スポンサードリンク

その他、流動資産か流動負債の

手形の処理方法を確認するなら「手形」のページに戻ってみてください。