貸倒引当金

貸倒引当金

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>貸倒引当金相手からお金をもらえる債権がたまにダメになってしまう(貸倒れる)時があり、それに供えてお金を準備しておく処理です。

スポンサードリンク

貸倒引当金とは、債権が回収できないリスクを見込んであらかじめそれに対応するための金額を見積もっておくお金のことを言います。

日商簿記では債権額に貸倒が見込まれる%をかけて貸倒引当金の金額を設定します。

あらかじめ「もう回収できない分」として費用計上するので、以下のような仕訳になります。

貸倒引当金繰入30.000/貸倒引当金30.000

この仕訳は決算期末にだけみつもるので決算整理仕訳の1つになります。

新しく2つの勘定科目が出てきました。

費用の「貸倒引当繰入」については決算整理仕訳の「貸倒引当金の設定」の方のページの方がよく解説しているのでそちらをみてください。

このページでは資産の控除項目である「貸倒引当金」の方にスポットを当てて解説したいと思います。

貸倒引当金の勘定科目は性質的には資産と同じように借方でプラス、貸方でマイナスになります。

しかし「資産の控除項目」なので、残高はいつも貸方残になっています。

さっきの仕訳を見てみましょう。

貸倒引当金繰入30.000/貸倒引当金30.000

このように貸倒引当金は資産項目なのに貸方でしか発生しません。

この設定した貸倒引当金は、

対象となる債権の金額から控除して貸借対照表に記載します。

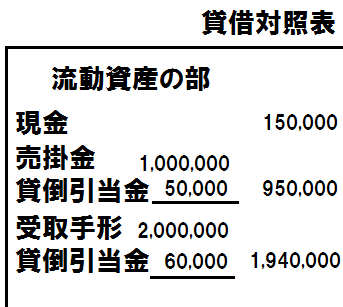

例

受取手形2,000,000円に3%、

売掛金1,000,000円に5%の貸倒引当金を設定した。

仕訳

貸倒繰入金 110,000/貸倒引当金 110,000

受取手形分は60,000円、

売掛金分は50,000円の貸倒引当金になりますよね。

これを最終的に外部に報告するための貸借対照表では以下のように表記します。

このように貸倒引当金は、

貸倒引当金を設定した債権とセットで表記して

その金額を差し引いた金額を右側に表示します。

差し引くのにマイナスの表記を書かないのは

簿記を知っている人は貸倒引当金は売上債権からマイナスすることを知っているのでマイナス表記にする必要が無いからです。

スポンサードリンク

その他、流動資産か流動負債の項目を見るなら

「流動資産、流動負債の取引」のページに戻ってみてください。