勘定記入方法

勘定記入方法

簿記3級無料講座~めんの解説~>簿記の基本ルール>勘定>勘定記入方法勘定の具体的な記入方法について、図を用いたり練習の問題を出したりして具体的に解説していきます。

このページは3分で読み終わります。

しっかりマスターしていってもらえればと思います。

簿記がよくわからなくなる原因の1つは「自分が今どこの処理をしているのか明確に理解していない」というところにあります。

スポンサードリンク

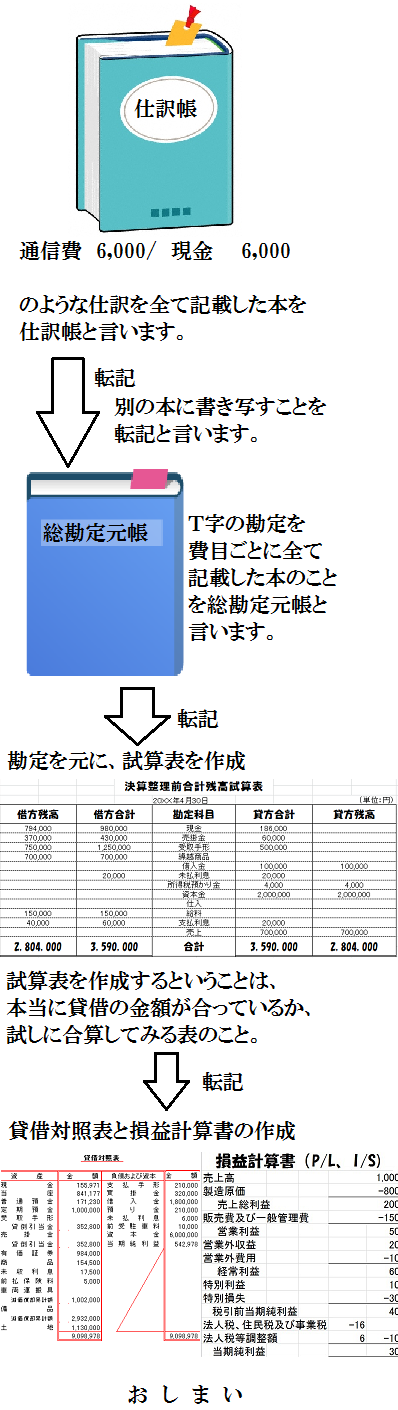

おさらいになりますが、勘定を記入する方法というのは仕訳をベースに総勘定元帳に転記する方法となります。

下の画像の総勘定元帳に転記するところです。

簿記の全体像を簡単に視覚化しましたので、見てみてください。

スポンサードリンク

勘定を全て載せた元始の帳簿、つまり、総勘定元帳という名前の帳簿があります。

元始の帳簿と言うことは、総勘定元帳をベースに最終的に作成したい書類である損益計算書と貸借対照表が作成されていきます。

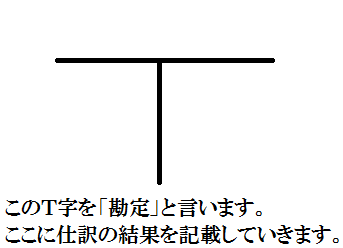

総勘定元帳に勘定は全て記載してまとめることになりますが、勘定とは以下のようなものです。

前のページで勘定についてちょっと触れましたが、これが勘定です。

このT字を勘定と呼んだり、Tフォームなんて呼んだりします。

これの記入方法を解説していきます。

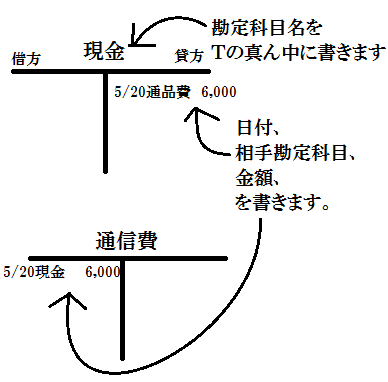

勘定は仕訳の内容を書き写していきます。

例えば、

5/20 通信費 6,000/ 現金 6,000

という仕訳が発生しました。

その場合、通信費勘定と現金勘定に

仕訳の内容を転記します。

1.Tの真ん中に勘定科目を書きます。

2.日付、相手勘定科目、金額を書きます。

仕訳が

通信費6,000/現金6,000

で、

資産項目である現金が貸方で6,000減っています。

貸方が6,000減っているので、現金勘定にも貸方に減った金額の6,000を書き、その原因である相手勘定科目を書いてあげます。

「相手の勘定科目」を記載します。

なので混乱すると思いますが、貸方の現金が6,000減っているという内容に相手勘定科目を書いてわかりやすくしたという考えです。

つまり現金の勘定の貸方に相手勘定科目の「5/20通信費6,000」と書かれていたら「通信費によって6,000円現金がなくなったんだな」とひと目でわかります。

通信費勘定では、

費用は借方でプラスなので、

費用が6,000円発生したので、借り方に金額を書き、

その支払いを行った結果である相手勘定科目の

現金を記載します。

仕訳は発生した日付順に上から順番に書き積み重ねていきます。

これで仕訳帳の内容を見て、総勘定元帳内の個々の勘定に転記する作業は終わりです。

ここでいう個々の勘定とは現金勘定と通信費勘定でしたが、もちろん仕訳に登場する勘定科目の数だけT字の勘定の数が増えていきます。

勘定の種類は1個前のページの「勘定とは」にも書いてあるので確認してみて下さい。

スポンサードリンク

実務的な話になりますが、T字を勘定と教えてきましたが、別にT字である必要はなく、勘定ごとに金額を集計できればフォームは何でもいいです。

しかし簿記の勉強上はT字を使うことが多いので、T字を勘定と覚え込んでも良いかと思います。

実務的な話になりますが、勘定科目ごとに金額を集計できればフォームは何でもいいので、例えば、私が今実際に起業して経理システムを自作した際に用いている総勘定元帳のフォームは以下のようになっています。

普通預金という勘定科目についてまとめたページの画像です。

実際の仕事で使っている企業秘密の生のデータをみなさんに見せています。

まず借方金額が3,000,000円増えていますが、相手科目を見ると元入金という、まあ個人事業主の場合の資本金にあたる勘定があるのですが、つまり、資本金によって3,000,000円普通預金に入金されていることがわかります。

上の普通預金の総勘定元帳の内容を見て全て仕訳に戻すと、

借方 普通預金3,000,000/貸方 元入金3,000,000

借方 前払金1,715,010/貸方 普通預金1,715,010

借方 支払手数料550/貸方 普通預金550

という仕訳になります。

このページの最後に総勘定元帳の内容から仕訳に戻すという問題を出しますので「総勘定元帳の内容から仕訳に戻せる」と把握しておいて下さい。

こんな感じで、T字とは似ても似つかぬフォームになっていますが、これも仕訳を転記して総勘定元帳に記載した内容になります。

エクセルで管理していますが、画像の一番下に勘定科目ごとにタブが用意されていますよね。

つまり、

・現金

・普通預金

・材料

・仕掛品

・製品

・

・

・

というように仕訳に登場した勘定科目の数だけページが増えていくことになります。

簿記の問題によってはT字のフォームをあえて使用しない意地悪な問題も出てきていると思うので、一応一例として見せておきました。

でも基本はこれを勘定記入と思ってもらえれば大丈夫です。

これが勘定記入方法で、仕訳帳からの転記です。

これが1つの仕訳だけなら、勘定に書き写す意味がわからないと思いますが、以下のように仕訳が増えてくると勘定科目ごとに勘定で管理する良さがわかると思います。

資産項目である現金は借方でプラスなので、どうやら売掛金というものから60,000円、受取手形というものから500,000円の現金がプラスされているんだな、ということがわかります。

貸方は現金のマイナスなので、

支払利息で40,000円、

給料の支払いで146,000円の

現金がマイナスされていることがわかります。

入金(借方の合計)が560,000円

出金(貸方の合計)が186,000円

ということは、

現在の手元に残っている現金は

560,000-186,000=374,000円

手持ちの現金が374,000円あることがわかります。

スポンサードリンク

現金のプラスマイナスが発生する取引は全て例外なく、この総勘定元帳に記入されるので、借方(増えた分)-貸方(減った分)で現在の手持ちの金額が出てきます。

紙に書いた帳簿上は374,000円って記載されているけど、本当に金庫の中身は374,000円あるのかよ。と思うかもしれません。

実際に金庫の中を見ると374,000円入っているはずです。

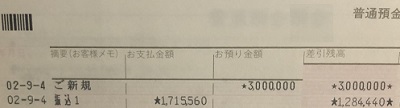

それを実際に証明するために実際にさっきの私が実務で行っている普通預金の勘定で確認します。

取引の残高は最終的に差し引きして、1,284,440円になっています。

しかしこれはデータ上に記入したものであり、「このデータ本当かよ」と思う人もいるかもしれません。

以下の画像は実際の会社の普通預金の通帳の画像です。

日付が9/4で金額も1,284,440円で一致しています。

総勘定元帳の内容とそのまま一致しています。

なので、資産項目の勘定科目は借方-貸方で、実際にこのように残高が出てくることが理解できたと思います。

じゃあ最後に確認問題です。

この勘定を見て、どういう仕訳があったか仕訳を書いて下さい。

この勘定は仕訳の情報を元に書かれているので、逆に勘定を見て仕訳を予測することも十分可能です。

勘定の書き方をしっかり理解していれば、出来るはずです。

問題を解いてから下にスクロールしてみて下さい。

答えは以下のようになります。

4/5 現金60,000/売掛金60,000

4/8支払利息 40,000/現金 40,000

4/16 現金500,000/受取手形500,000

4/20 給料146,000/現金146,000

仕訳は時系列に書くのが基本ですので

覚えておいて下さい。

こんな感じで簿記ってのは

パズル的な要素が多いんですよね。

慣れてくると商業簿記は

パズルの問題を解くのと全く同じ感覚になります。

スポンサードリンク

簿記の最も基本的なルールの勘定関係のルールを確認するなら、「勘定」のページに戻ってみて下さい。

最も重要な項目でもあるので、必ず確認してください。