勘定とは

勘定とは

簿記3級無料講座~めんの解説~>簿記の基本ルール>勘定>勘定とは簿記を学ぶ上でも最も基本的な「勘定」について図を用いて関連する要素も絡めつつ解説していきます。このサイトの中でも最も重要なページの1つになるのでよく理解しておいて下さい。

スポンサードリンク

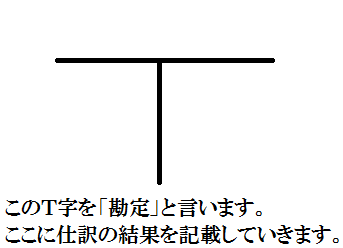

勘定とはT字の以下のものを言います。

この勘定への記入方法はあとでやりますが、

この勘定がどのように使われているのか説明します。

勘定は仕訳の結果を科目ごとに分類したものです。

科目と言うのは、今まで紹介してきた5要素の題名となるものです。

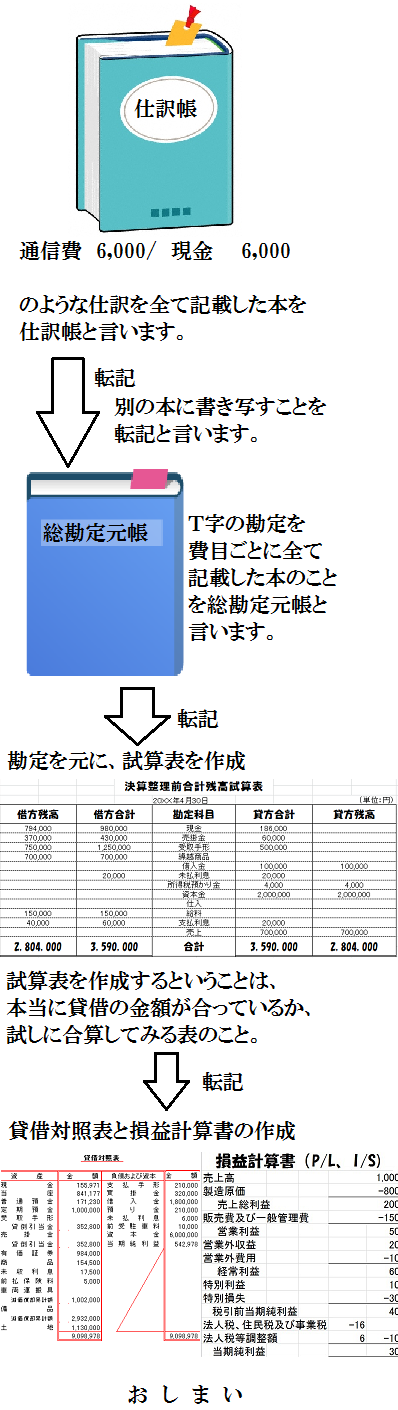

通信費 6,000 / 現金 6,000

という仕訳をした場合、

通信費と現金が科目です。

今まで「科目」と呼んできましたが、

正確にはT字の勘定ごとに集計されるので、

「勘定科目」と呼びます。

いきなり勘定科目という言葉を用いると混乱するので、

この勘定を説明するページに来るまで勘定科目という言葉は使わないで

科目という言葉を使ってきました。

実際には以下の流れが起きています。

簿記上の取引があった場合、

まずは仕訳をします。

仕訳は仕訳帳に記入します。

仕訳帳の内容を元に総勘定元帳に転記します。

転記とは、別の帳簿に書きかえる作業のことを言い、

経理上の金額のミスは

この転記したときが一番ミスが起こりやすいです。

仕訳の内容を総勘定元帳に書きかえますが、

その総勘定元帳に記載されているのが、

最初に見せたT字の「勘定」です。

総勘定元帳(そうかんじょうもとちょう)は、

全ての勘定が集まった他の経理資料を作成する元となる帳簿なので、

そういう名前になっています。

帳簿というと、紙に穴開けてヒモを通してひとかたまりにしたイメージですが、

別に帳簿にする媒体は何でもいいです。

つまりはA4の大学ノートを使ってもそれは帳簿だし、

エクセルのデータに記載してもそれは帳簿です。

エクセルのデータだからと言って、

総勘定元データ、総勘定元エクセルとか呼び名が変わるわけではなく、

総勘定元帳で大丈夫です。

まあ、その総勘定元帳に記載される

勘定科目ごとの記入方法は次のページで詳しく解説します。

実際に記入されている勘定を見た方がイメージがつきやすいかもしれません。

その他主要な勘定科目を一覧にしました。

日商簿記3級では登場しない勘定科目もありますが、

今後のみなさんの発展も兼ねて一応ある程度主要な勘定科目を載せておきます。

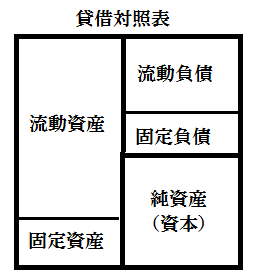

流動資産の部

現金

当座預金

定期預金

受取手形

売掛金

有価証券

前払金

未収金

仮払金

立替金

貸付金

固定資産の部

有形固定資産

土地

建物

機械

車両

建設仮勘定

無形固定資産

ソフトウェア

連結調整勘定(のれん)

流動負債の部

支払手形

買掛金

当座借越

短期借入金

前受金

未払金

仮受金

固定負債の部

長期借入金

純資産(資本)の部

資本金

資本準備金

利益準備金

任意積立金

別途積立金

未処分利益

わかりやすいように今までは流動資産と固定資産をひとまとめにして、

「資産」と呼んでいましたが、実際は資産の部の中にも

流動資産と固定資産、

負債の部の中にも流動負債と固定負債があります。

資本に関しては流動資本や固定資本はありません。

流動か固定かである基準は

前にちょろっと言いましたが、

・正常営業循環基準

・1年基準

があります。

正常営業循環基準

正常な営業取引の過程にある資産・負債は流動とするルール。

営業と言うのは前にも言いましたが、

「うちの会社はこれを行って利益を出すんです」という行為を

主たる営業と言います。

その主たる営業に使われるものなら流動資産になるというわけです。

例えば、一般的に「土地」という勘定科目は何十年と保有するわけなので、

1年基準によって固定資産の区分に記載されます。

しかし、「うちは土地を売って利益を出すんです」

という会社では土地を売ることが正常な営業の一環なので、

この場合は販売用の土地は流動資産の部に記載されることになります。

一年基準

保有して一年以内のものを流動、一年を超えるものを固定とするルール。

単純に1年以内かどうかで判断します。

1年以内に返済予定の借入金は「短期借入金」という勘定科目で流動負債に、

5年ローンなどの最初から長期の借入金を行う場合は「長期借入金」という勘定科目で

固定負債に記載することになります。

スポンサードリンク

簿記の最も基本的なルールの

勘定関係のルールを確認するなら、

「勘定」のページに戻ってみて下さい。