現金過不足

現金過不足

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>現金預金>現金過不足帳簿上の金額で実際の金額も一致すると一番いいのですが、実際は手元にある現金(手元有高)と帳簿の金額がずれてしまうこともあり、その場合の仕訳の処理について解説します。

このページは2分で読み終わります。

しっかり内容をマスターしていってください。

スポンサードリンク

帳簿の金額と実際に金庫の中身を見た金額が一致しないことがあります。

理論上はあってはならないことですが、人間のミスはたまにどうしても起きてしまう場合もあり、金庫の中身と帳簿が一致しない場合があります。

現金過不足の実務的な話

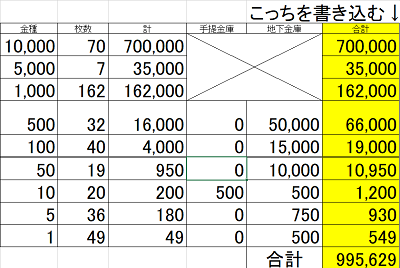

実務的な話から入りますが、私は実際に東証一部上場企業の1つの支店のお金を全て管理するという金庫番をやっていましたが、毎日金庫の中の小銭の枚数を数えて帳簿の金額と一致するかを毎日やっていました。実際に東証一部上場会社で働いていた時に使っていた金種表が下の画像です。

金種表ってのは、お金の種類を書く表です。

こういう感じで毎日16時くらいに金庫の中身を数えて、実際の手元有高の金額と、1日に出金した帳簿上の金額を照らし合わせて一致しているか確認していました。

イメージ的には1円玉を10枚の高さで積み上げて、その高さに合うように残りの1円玉を積み重ねて10枚の高さのやつをいくつも作っていくというような感じで数えていました。

しかし何をどうしても金額が一致しない場合があります。

一応、確認項目として以下のようなものがありました。

・出金伝票の金額を入力ミスしてないか?

・間違えてお金を詰めてないか?

・金庫のお金数え間違えてないか?

・地下金庫の小銭を数間違えてないか?

・合わない金額を9で割り、割り切れたら桁間違いの可能性アリ。

・封筒に書かれた金額と出金伝票の金額がちゃんと一致しているか?

・伝票の貸借の金額は合っているか?

あと6個ほどの確認項目がありますが、社内的なことなので伏せますが、これだけの確認作業をしてもどうしても一致しない場合があります。

スポンサードリンク

現金過不足の簿記の処理

ここから簿記的な話になりますが、処理方法としては、不一致額は原因を調査し、原因が判明しない時には仮勘定である現金過不足勘定に振り替えます。仮勘定とは、中身がわからないものについて仮にその勘定にしておくことものをいいます。

その勘定に仮に振り替えておくことで、ひと目でその勘定がわかるので現金過不足がおきたことを仮勘定を見て思い出すことが出来ます。

借方残なら資産、貸方残なら負債である。

原因が判明した時点で該当の勘定へ振り替える。

決算日までに原因が判明しない場合、

現金がマイナスなら雑損失勘定(雑損勘定)、

プラスなら雑益勘定(雑収入勘定)に振り替えて、営業外損益に計上する。

原因が判明しないわけのわからない金額を営業外損益に計上して良い根拠は、毎日現金を調べるので判明しない金額は比較的僅少になる。

重要性の原則で金額僅少により重要性が低いと考えられるので処理を認められる。

スポンサードリンク

例題

帳簿上の現金勘定は163,000円であり、現金の実際有高は156,400円であった。

原因を調査した結果、電話代8,300円が記帳漏れであった。

更に受取利息5,800円も記帳漏れであった。

必要な仕訳をしなさい。

まず、記帳していなかった通信費8300円の計上をします。

通信費8,300/現金8,300

次に受取利息の貴重漏れ分も仕訳をします。

現金5,800/受取利息5,800

記帳漏れ前の帳簿上は163,000円だったのが、記帳漏れの8,300円をマイナスして、受取利息の5,800円をプラスします。

帳簿上163,000-8,300+5,800=160,500円となります。

一方、手元にある現金は156,400円で変わらないので、帳簿上160,500円あるはずなのに差し引き4,100円足りません。

なので、この時点で「現金過不足」という仮勘定に振り替えます。

現金過不足4,100/現金4,100

現金勘定はこれで実際に手元にある金額に一致し、一致しない分は現金過不足勘定にて管理されることになります。

「現金過不足」という勘定の名称を見れば一目瞭然で金額が一致していないのがわかるのが利点です。

その後、決算日になってもその残額の原因は判明しなかった。

雑損4,100/現金過不足4,100

軽微な金額は重要性の原則より、費用算入が認められますので、決算時に雑損として営業外費用にして処理が終了です。

もちろん金額が多い場合は、雑収入にして営業外収益となります。

この例題だと4,100円もずれていますが、実務上だと1円とか10円違うとかそれくらいの金額のズレになるので、4,100円みたいな大きい金額がズレることは多分無いと思います。

会社で5年間金庫番をやっていて4,100円ほどの大きな金額がなくなったことは一度もありません。

スポンサードリンク

現金過不足の簿記の問題

専門学校時代に学校の教科書に載っていた実際の問題を掲載しますので、実践だと思って解いてみてください。問題には現金同等物とみなされるものの処理なども含まれます。

いきなりこのページから見た人は処理がわからないと思うので、簿記上で現金として処理する方法を解説した「現金」のページを先に見てから問題に入るようにお願いします。

問題1

次の現金実査で必要な仕訳をしなさい。

2010/3/31時点の決算整理前残高試算表の現金預金勘定34,437千円。

現金預金勘定の内訳

現金出納帳残高 3,867千円

当座預金出納帳 25,570千円

定期預金出納帳 5,000千円

合計 34,437千円

現金の有り高を調べたところ、次の通りであった。

通貨手許有高 1,755千円

他人振出小切手 2,121千円(うち1,000千円は得意先が振り出した2010/4/25付けの小切手が含まれていた)

配当金領収書54千円(記帳漏れであった)

社債利札(期限到来分)36千円(記帳漏れであった)

金庫の中に「電話代で5千円払った」とメモが残されていた。

解答

他人振出小切手の先日付分 受取手形1,000/現金1,000

配当金領収書 現金54/受取配当金54

社債利札 現金36/有価証券利息36

メモ出金 通信費5/現金5

企業では、伝票のハンコが押されて承認されたものが費用として計上される。単にメモだけでは費用の処理がされていない。

ここまでの仕訳で帳簿残高を見ると、3,867-1,000+54+36-5=2,952千円

有り高を足すと、1,755+1,121+54+36=2,966千円

有高が14千円多い。よって雑益。

現金14/雑益14

問題2

必要な仕訳をしなさい。

現金勘定の帳簿残高は2,840千円であるが、決算期末に現金実査を行った結果は次の通りである。

1.日本通貨940千円

2.小切手1,700千円(うち自社振出小切手300千円と先日付小切手500千円がある)

3.配当金領収書200千円(未処理)

4.社債の利札

甲社社債1口100円を50,000口購入しており、年利6%、利払は6月末と12月末。現時点で6月末の利札が期限到来しているが、未処理である。

5.メモ出金180千円(交際費)

解答

自社振出小切手 当座預金300/現金300

先日付小切手 受取手形500/現金500

配当金領収書 現金200/受取配当金200

社債の利札 現金150/有価証券利息150

50,000口×@100円=5,000千円

5,000千円×6%=300千円

年2回支払われるので、1回あたり150千円。

メモ出金 交際費180/現金180

帳簿 残高2,840-自社振出小切手の仕訳300-先日付の仕訳500+配当金の仕訳200+利札の仕訳150-交際費の仕訳180=2,210千円

実際の有高 日本通貨940+小切手900+配当金200+利札150=2,190千円

帳簿よりもなぜか手許現金が20千円少ない。

雑損20/現金20

以上 現金過不足でした。

スポンサードリンク

その他、流動資産の現金預金関係の

取引の処理を確認するなら 「現金預金」の

ページに戻ってみてください。