受取手形記入帳と支払手形記入帳

受取手形記入帳と支払手形記入帳

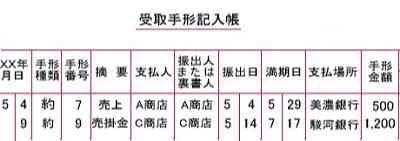

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>手形>受取手形記入帳と支払手形記入帳受取手形記入帳と支払手形記入帳は受取手形と支払手形の授受があった時の仕訳の内容をまとめる補助簿です。その書き方を解説します。

スポンサードリンク

日付

取引の日付を記載します。

手形種類

手形の種類を記入します。

「約」は 約束手形、

「為」は 為替手形。

手形番号

手形の番号を記入します。

手形は全て個別の番号が振られてどの手形か識別できるようになっているので管理するにはその番号の記載もあると便利だからです。

摘要

取引した場合の貸方科目を記入します。

つまりは受取手形の相手勘定科目ということです。

支払人

最終的に手形代金を支払う人を記入します。

振出人または裏書人

手形を振り出した人または、裏書した人を記入します。

振出日

手形が振り出された日付を記入します。

支払日

手形代金が支払われた日付を記入します。

支払場所

手形代金が支払われる場所を記入します。

手形金額

手形の金額を記入します。

日商簿記3級の問題では、

この受取手形記入帳に内容を記入しなさいという問題は多分出ないので、受取手形記入帳を見て何が起きているかを理解できればいいと思います。

なので、上の画像と説明をみて理解したらこのページは終わりでいいです。

それほど重要なページではありません。

スポンサードリンク

その他、流動資産か流動負債の手形の処理方法を確認するなら「手形」のページに戻ってみてください。