当座借越

当座借越

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>現金預金>当座借越当座預金の口座の残高を越える支払請求があった場合、契約した極度額の範囲で金融機関が不足額を貸付けて支払う契約を結べます。それを当座借越と言います。

スポンサードリンク

例

当座預金の開設時に合わせて当座借越の契約もいっしょに行った。

最大1,000,000円までを極度額として、お金を借りれるようにした。

~後日~

当座預金の残高500,000円なのに、

どうしても今しないといけない支払わないといけない金額があり、

小切手に700,000円と書いて相手に振り出した。

上記の例だと、

当座預金を20万円オーバーして支払っています。

最大100万円までは金融機関がオーバーしても貸してくれるという、

当座借越の契約をしているので、出来た取引です。

処理方法には2つの方法があります。二勘定制が原則処理です。

二勘定制→当座預金が残っているときは当座預金勘定(資産)で表示し、当座の残高以上使った分については当座借越勘定(負債)を使う方法。

当座借越勘定は貸借対照表に表示するときは短期借入金で表示する。

一勘定制→当座勘定で資産と負債の両方を兼用する方法。借方残なら資産、貸方残なら負債になる。

このような貸借の残によって性質が変わる勘定を特殊勘定とか貸借不定の勘定と呼んだりする。By 校長

実際に例題を見ながら学びましょう。

例題と言っても実際にあった問題を使用しています。

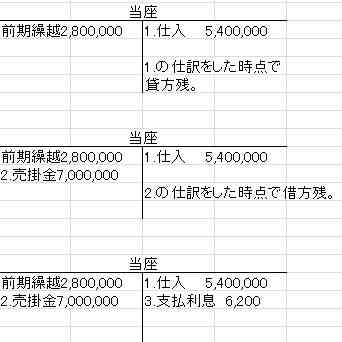

例題

1.仕入先から商品5,400,000円を購入し、代金は小切手を振り出して支払った。

この時点で当座預金残高は2,800,000円であり、取引銀行とは当座借越契約で5,000,000円を限度額とする契約を結んでいる。

2.得意先から売掛代金7,000,000円が当座預金に振り込まれた。

3.当座借越の利息6,200円が当座預金から引き落とされた。

二勘定制の場合

1. 仕入 5,400,000/当座預金2,800,000

/当座借越2,600,000

2.当座借越2,600,000/売掛金7,000,000

当座預金4,400,000

3.支払利息6,200/当座預金6,200

残高をオーバーした分は

負債項目の「当座借越」の勘定科目を使う。

当座預金に入金があった場合は、まず当座借越(負債)の取り消しから行い、

余った金額を当座預金にする。

一勘定制の場合

1.仕入 5,400,000/当座5,400,000

2.当座 7,000,000/売掛金7,000,000

3.支払利息6,200/当座6,200

最終的には借方残4,393,800円で資産計上となる。

仕訳を見てもらうとわかるが、一勘定制はかかった金額で仕訳すれば終わり。

二勘定制はいちいち当座借越の額を念頭において仕訳を切らないといけない。

一勘定制は作業効率をアップさせるために生まれた処理。

当座借越の契約を行う場合は、連帯保証人契約を結ぶか他の預金や債券等を貸付の担保として差入れる。

当座借越は要は借金と同じ状態になるということです。

土地や建物を担保にする場合もある。

これは民法上の話ですが、

担保を設定しない債権はもし債権が回収できなくなった場合、ほとんど金額を放棄するに近いような状態になります。

担保を設定すると、優先弁済権が認められるようになり、他の債権者よりも先に自分の債権の金額を回収することが出来るようになります。

これは民法上で「先に回収していいよ」と認められています。

なので、お金の貸し借りがある場合は

どんなものでもいいから担保を設定しておかないといけないのは

債権者側のほとんど義務だと思って下さい。

なので当座借越の契約を結ぶ際は債権者である銀行があなたに対して人的担保や物的担保を設定するのは当たり前のことです。

これで当座借越は以上です。

ちなみにお金を貸す側の銀行では「当座貸越」と呼んでいます。

スポンサードリンク

その他、流動資産の現金預金関係の

取引の処理を確認するなら 「現金預金」のページに戻ってみてください。