手形の割引

手形の割引

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>手形>手形の割引手形の満期日前に取引銀行等に手形を売り、現金に換金することを手形の割引と言います。財務に信用の無い会社が発行した手形を銀行は引き受けてくれないこともあります。仕訳の処理を解説します。

スポンサードリンク

2.手形割引

手形の満期日前に取引銀行等に手形を売り、現金に換金すること。

割引をした日から満期日までの利息をマイナスして現金が支払われる。手形売却損という。

通常の利息は期間配分を行うが、手形売却損は手形を売却した日に一括で計上し、期間配分はない。

残りのこの期間の利息分を手形割引時点で、

手形売却損として計上。

手形売却損は利息のように期間配分しないで、その時点の費用にしてよい。

仕訳は2つの方法がある。

評価勘定処理

評価勘定(ひょうかかんじょう)とは、特定の資産の控除(マイナス)として貸方に計上される勘定をいう。

金銭債権に対する貸倒引当金、有形固定資産に対する減価償却累計額などがある。

評価勘定は特定の資産勘定と一対一で結びつけられたものであり、評価勘定が単独で計上されることはない。

評価勘定処理はいっしょに評価する勘定から差し引いて確認しないといけないので、あまり良くない。

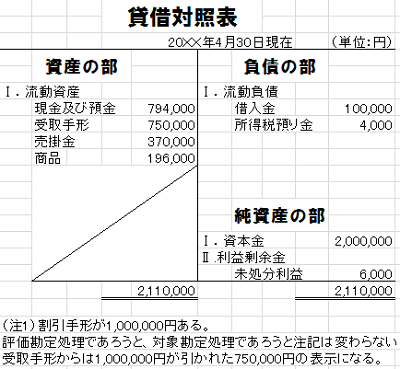

受取手形の借方残1,750,000円と割引手形の貸方残1,000,000円があったら本当は受取手形の借方残750,000円しかないということ。

対照勘定処理

正式な仕訳をした後に、備忘記録としての特殊な仕訳を切る方法。

対照勘定とは仕訳を切るときに同時に発生して、消える時は同時に消える備忘記録用の特殊な勘定である。

例

1,000,000万円の手形を割り引きし、現金970,000万円を受け取った。受取手形には1%の貸倒引当金を設定していた。

通常の何もしない仕訳

当座預金970,000 /受取手形 1,000,000

手形売却損30,000/

このままだと割り引いた手形がどれだけあるか、後で把握できない。

評価勘定処理

当座預金970,000/割引手形 1,000,000

手形売却損30,000/

受取手形の評価勘定として割引手形勘定を使う。

受取手形はこの時点ではマイナスされていないので、

受取手形から割引手形を引かないと本当の受取手形の金額はわからない。

貸倒引当金100/貸倒引当金戻入100

保証債務費用100/保証債務100

割り引いた手形は自分の貸倒れに対するものではなく、

手形が不渡りになったときの銀行に保証する債務に実質は変わるので、

仕訳で貸倒引当金をなくし、貸倒引当金の代わりに保証債務にする。

手形満期日

保証債務100/保証債務取崩益100

割引手形1,000,000/受取手形1,000,000

手形が満期日を迎えたら貸倒引当金と同じように益にして終わり。

無事に終わったので、割引手形を受取手形にして終了。

対照勘定処理

当座預金970,000 /受取手形 1,000,000

手形売却損30,000/

手形割引義務見返1,000,000/手形割引義務1,000,000

特徴としては正式な仕訳を切るので、わかりやすいので評価勘定よりよい。

正式な仕訳の後で対照勘定という特別な仕訳を切る。

貸方は手形の裏に署名して割り引いているので、その債務だと思ってよい。

貸倒引当金100/貸倒引当金戻入100

保証債務費用100/保証債務100

手形満期日

保証債務100/保証債務取崩益100

手形割引義務1,000,000/手形割引義務見返1,000,000

無事に終わったので逆仕訳して終了。

債務保証の定義

債務保証とは、他の企業等が第三者に対して負っている現在及び将来の金銭債務を履行すべき義務を負担することです。

被保証先が債務不履行を引き起こした場合、保証者である企業は保証債務を履行して現金を支払わなければならない義務が生じるので、

第三者に現金等の金融資産を引き渡す契約上の義務を潜在的に負っていることになります。

スポンサードリンク

その他、流動資産か流動負債の

手形の処理方法を確認するなら「手形」のページに戻ってみてください。