損益計算書と貸借対照表の関係

損益計算書と貸借対照表の関係

簿記3級無料講座~めんの解説~>簿記の基本ルール>五要素の分類>損益計算書と貸借対照表の関係簿記を勉強する上で損益計算書と貸借対照表をわけて勉強する人がいますが、本質は連動している関係にあるのでその重要性について解説していきます。

スポンサードリンク

費用と収益はある期間(会計期間)の利益を計算する損益計算書というものに集計されます。

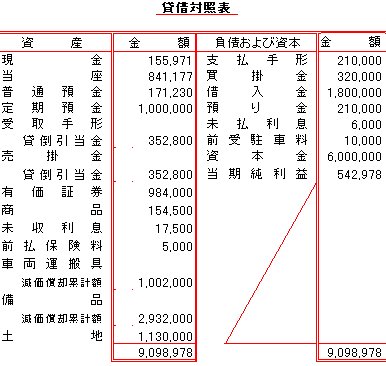

資産、負債、資本はある時点(決算日)の状態を表す貸借対照表というものに集計されます。

つまりはこういうことです。

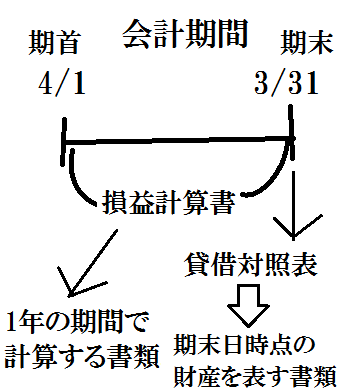

4/1~3/31(ひとつの会計期間)で、

収益と費用を差し引いて、利益を計算する書類を

損益計算書と言います。

「損益」という言葉は、損失と利益を混ぜた言葉です。

つまりは、収益と費用を差し引きした結果、

通常なら利益が出ますが、逆に損失が発生する場合もあり、

どちらの結果に転んでもいいように損益という言葉を使っています。

必ず利益しか出ないなら「利益計算書」って名前になっていたと思いますが、

世の中では1年一生懸命活動して損失が出て赤字になってしまう場合もあるのです。悲しきかな。

貸借対照表と違って、ある1日の状態を表すものではなく、

1年という期間の成果を表すものです。

なお、会計期間の始まりの日を「期首」、

会計期間の終わりの日を「期末」と言います。

会計期間は1年単位であれば、どこから始めてもいいです。

1/1~12/31を会計期間とする会社も多くありますし、

8/1~7/31を会計期間とする変な会社もあります。

一般的に4/1~3/31の会計期間が多い理由として、

・学校の卒業が3/31で、4/1から新入社員を迎え入れたいから。

・多くの企業が使っている会計期間に被せることで、株主総会のゆすり行為をする人を別の会社に分散させて被害を少なくしたい。

と言った理由で4/1~3/31の期間を選ぶ場合が多いです。

なお、2015年度と言った場合、

期首が2015年になっていることを言います。

すなわち、2015年4月1日~2016年3月31日を言います。

期末が2016年になっているので「2016年度かも?」と混乱しますが、

期首の年を見て年度は決定されます。

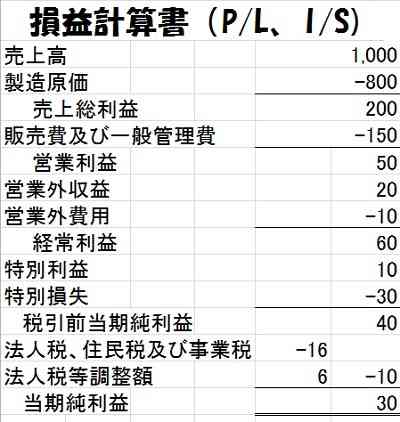

実際には損益計算書はこういう感じで記載されます。

損益計算書はP/Lとも言います。

Pはprofitプロフィットで利益、LはLossロスで損失の意味です。

この損益計算書の具体的な読み方はあとでやりますが、

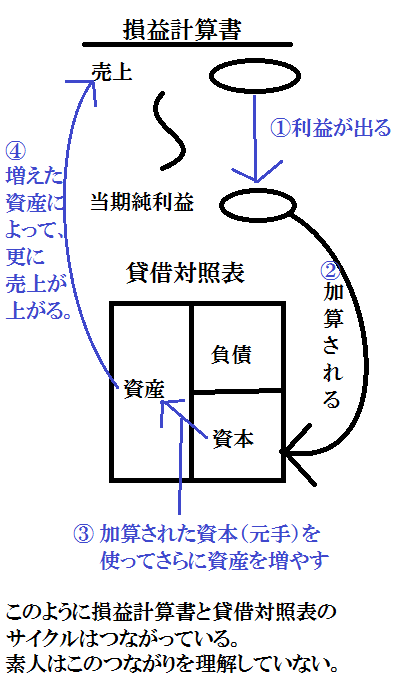

最終的に当期純利益という自由に自分たちで使い道を決定できる利益が残ります。

1年を通して最終的に出た当期純利益は、

貸借対照表の純資産(資本)の項目に入ります。

つまり、利益が多く残った結果、自己資本に加算されたということです。

自己資本に加算された結果、昨年度よりも自由に使えるお金が増えているので、

さらに事業を拡大して、さらに利益を稼いでいくというサイクルになっています。

更に利益を稼ぐと、さらに貸借対照表の純資産(資本)が増えることになるので

損益計算書と貸借対照表にはそういう関係性があります。

世の中の日商簿記3級や2級を持っている人に

損益計算書と貸借対照表の関係はどうなっているか聞いてみて下さい。

多分、誰も答えられないと思います。

それは試験に受かるための勉強しかしておらず、

本質を理解しないで勉強しているからです。

そういう本質を理解しないで取った資格は

仕事で役に立ちませんので、

一生仕訳を経理システムに入力するだけの下っ端として使われますので、

みなさんはそうならないように会計の仕組みをしっかり理解しながら勉強しましょう。

損益計算書と貸借対照表の詳しい読み方は

別のページで紹介しているのでじっくり読んで下さい。

スポンサードリンク

簿記の最も基本的なルールの中の

最も基本的なことを知るなら「五要素の分類」の

ページに戻ってみて下さい。