収益、費用

収益、費用

簿記3級無料講座~めんの解説~>簿記の基本ルール>五要素の分類>収益、費用基本的な5要素のうちの収益と費用の科目について覚え方なども交えつつ、詳しく解説していきます。

スポンサードリンク

D.収益

収益とは、企業の経済活動において獲得された経済価値の増殖形態をいい、これを貨幣価値的に表したものをいう。

仕訳では借方マイナス、貸方プラス

E.費用

費用とは、企業の経済活動において収益獲得のための経済価値の犠牲部分をいい、これを貨幣価値的に表したものをいう。

仕訳では借方プラス、貸方マイナス

仕訳については

資産の方でもやりましたが、

とても基本的なことなので、

何度でもやりますよ。

仕訳というわけのわからない言葉と

借方、貸方というわけのわからない言葉が出てきましたが、

ちょっと説明します。

商品を100万円で売った場合、以下のような仕訳と言う処理をします。

借方 現金 1,000,000 / 貸方 売上 1,000,000

収益科目である「売上」は貸方でプラスです。

仕訳というのは取引が発生した時に

文面を読み取ってそれを簿記の処理で行うことを言います。

発生要因(売上)と発生後に出来た物(現金)を2つ書くのが特徴です。

売った結果、お金が入ったというのがひとめでわかります。

100万円の商品を売った、という内容を普通の人が読んでも

何もわかりませんが、

簿記の知識でそれを仕訳すると上のような内容になります。

借方(かりかた)は左側のことを指します。

貸方(かしかた)は右側のことを指します。

借方と貸方の位置が逆になることはなく、

常に左側が借方、右側が貸方です。

携帯電話の料金6,000円がかかり、口座引き落としにした。

この場合の仕訳は

借方 通信費 6,000 / 貸方 普通預金 6,000

というような仕訳になります。

費用の場合は借方(左側)でプラスで、

お金を払った分、資産項目の普通預金が貸方でマイナスされています。

資産項目は

前ページの「資産、負債、純資産」の復習でもあるので、貸方でマイナスの意味はわかりますよね?

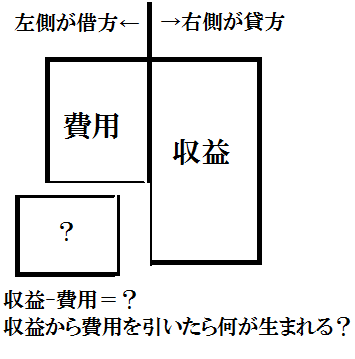

費用と収益は1年の最後にその全部を集めて差し引きします。

貸方に収益、

借方に費用が集まります。

もちろん企業は儲けるために活動してきていますので、

通常であれば収益が費用を上回り、以下のような図になるはずです。

収益から費用を差し引くと何が生まれるでしょうか?

答えは利益です。

正確には当期純利益と言います。

収益は単純に得た金額でしか考えていませんが、

利益と言うのは純粋なキャッシュが増えた儲け分ですね。

逆に収益-費用でマイナス分の方が多く出た場合は利益の反対の「損失」が発生します。

当期ってのは一定の期間ごとに計算期間を定めて1期としているので、

どこの会社に行っても「第152期」だとかそういう期を単位にして

会社が動いているはずです。

企業は毎日利益を産み出していますので、

どこかの期間で区切ってあげないと

永遠に利益がどれだけ出ているのか計算できません。

一般的には4月1日~3月31日の1年を

ひとつの期に指定している場合がほとんどです。

スポンサードリンク

簿記の最も基本的なルールの中の

最も基本的なことを知るなら、

「五要素の分類」の

ページに戻ってみて下さい。