損益計算書の読み方

損益計算書の読み方

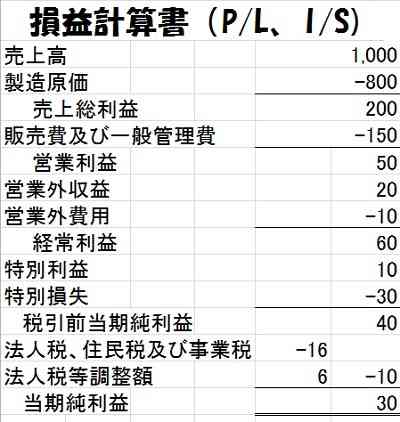

簿記3級無料講座~めんの解説~>簿記の基本ルール>五要素の分類>損益計算書の読み方損益計算書を見て上から順に雑学など交えながら詳しく解説していきますので、このページを読み終えるころには損益計算書の意味が分かるようになっています。

スポンサードリンク

損益計算書は上から下に項目を並べる「報告式」という書式で記載される場合がほとんどです。

貸借対照表は借方、貸方を意識した「勘定式」という書式で記載される場合がほとんどです。

記載の方法はどちらを使ってもいいのですが、おおむね損益計算書は報告式が使われています。

売上から製造原価(商業簿記の場合は売上原価)を引くと、売上総利益が出てきます。製造原価は日商簿記2級の範囲なので覚えなくていいです。

売上原価というのは商品の原価のことです。

商品を800万円で仕入れて、それらの商品を1000万円で売れば上の画像と同じになります。

売上総利益は他にもマイナスしなくちゃいけない費用がある粗い状態の利益なので、

「粗利(あらり)」とも言います。実際に仕事をしていてもよくこの言葉は出てきます。

粗利から販売費と一般管理費というものをマイナスすると、営業利益が出てきます。

販売費や一般管理費は商品を売るために、通常かかってくる費用です。

販売促進時に使う費用を販売費、

それ以外の必要不可欠な費用を一般管理費と言います。

販売費は、広告宣伝費とかのことです。

一般管理費は、働いている人の給料、営業所の賃借料、水道代、電気代、電話代、インターネット代、交通費など商品を売るために裏方でもなんでも必要になってくる費用のことです。

販売費及び一般管理費は略して

販管費(はんかんひ)と呼びます。

実際の仕事でも販管費って言葉を多用します。

売上総利益(粗利)から販管費を引くと営業利益になります。

営業利益の営業の意味ですが、

会社を設立するときに定款というものに

「うちの会社はこういうことをして利益を生み出していきます」という

仕事の職種を記載するのですが、

その仕事のことを「主たる営業活動」と言います。

主たる営業活動だけによって得た利益なので、

営業利益と言います。

会社の本業だけでどれくらいの利益を産み出せているかわかるので、

企業の経営状況を判断するときにこの営業利益を投資家はよく見ます。

主たる営業活動、本業で得た利益があるということは、

本業ではない副業によって得る収益もあります。

それが営業外収益です。

例えば、銀行に預けておいた1億円から生まれる利息、

他の会社の株を保有していたことによる配当金の受け取り、

など商品を売る本業とは関係ないところで収益が生まれます。

逆にお金を借りたことで利息の支払など発生し、

営業外費用になります。

本業による利益の営業利益に営業外の収益を足して、

営業外の費用を引くと経常利益が出てきます。

経常利益の経常とは、常に変わらないという意味があります。

通常の企業の活動の中でお金を借りて活動することは

財務活動として必ずありますので、

本業による利益に営業外の財務活動の結果を差し引いたものは

その企業が通常問題が無ければ必ず生み出すと予測される利益なので、

それ経常利益となっています。

普通にしていれば毎期、経常的に発生が見込まれる利益です。

財務活動のテクニックもその企業の強さを表す力なので、

損益計算書を見るときはこの経常利益を一番重点的に見ます。

この経常利益の数値だけをチェックするだけでも

その企業の経営の強さがよくわかります。

経常的に発生する利益の次は、

経常的に発生しない収益と費用を差し引きします。

特別利益と特別損失はその年の1回きりしか発生しない収益や費用が出た場合にそこに計上します。

本当は特別収益、特別費用の方が論理的に言葉として合っているのですが、

なぜか利益と損失という言葉が使われています。中身は収益と費用です。

例として、

「テロリストに爆弾で営業所が破壊された」

としたら、それはその年に1回だけ起きた偶然の出来事で、

毎年安定して爆弾で営業所を破壊されることは見込まれていません。

その場合は営業所を失った損失を特別損失として計上してあげます。

これはその会社の内容によるので、

例えば、毎年商品を棚卸した時に商品が無くなることが見込まれる会社であれば、

棚卸の時の減耗した分を棚卸減耗費として一般管理費の区分に計上しますが、

商品が無くなることはまずありえないというような会社では、

棚卸減耗の分を棚卸減耗損として特別損失に計上することになります。

棚卸とは、決算期末3/31時点で、

倉庫に保管してある商品を現地に行って数を調べることです。

例えば、えんぴつを仕入れて販売している会社で

帳簿上は3/31時点で500本のえんぴつが倉庫にしまってあると書いてあるのに、

実際に倉庫に行って数を数えてみると、499本しかなかった。

この場合、1本はどこか落として無くなってしまった可能性があり、

小さい物なので、毎年1本2本は無くなってしまうのが当たり前の場合は、

一般管理費の区分に費用を計上します。

しかし、例えばパソコンを販売している会社で

帳簿上は3/31時点で30台のパソコンが倉庫にしまってあると書いてあるのに、

実際に倉庫に行って数を数えてみると、29台しかなかった。

この場合は、パソコンというデカい物で、高価な物を無くすわけないので、

その年に発生した特別損失として棚卸減耗損を計上します。

「棚卸減耗費は一般管理費に書く費用科目」とは覚えないで下さい。

利息の受け取りも普通の会社であれば、副収入として入ってくるので営業外収益ですが、

お金を貸して利息によって収益を上げることを最初から目的としている会社であれば、

受取利息の金額は売り上げに計上されます。

特別利益と特別損失を差し引きすると、

税引前当期純利益が出てきます。

株式会社は民法上、法人として定められています。

法的には会社は人間と同様の存在であるということです。

なので、利益に対して法人税と事業税を引かれるだけでなく、

住民税も引かれます。

もちろん、住民ってのはその地域に存在している株式会社自体も住民の1人として住民税がかかるわけです。

それらの税金を引いて、やっと自分たちが自由に使うことができる、

税引後当期純利益が残ります。

当期純利益は

最終的に貸借対照表の純資産の部に計上されます。

スポンサードリンク

簿記の最も基本的なルールの中の

最も基本的なことを知るなら「五要素の分類」の

ページに戻ってみて下さい。