損益計算の方法

損益計算の方法

簿記3級無料講座~めんの解説~>簿記の基本ルール>五要素の分類>損益計算の方法損益計算書がなぜああいう形になっているか損益法と財産法という損益計算方法について触れながら解説していきます。

スポンサードリンク

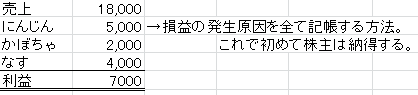

損益法→利益と損失の発生原因となる収益と費用を明確に記帳していく方法。

財産法→有り高をチェックして差額を調べる方法。つまり、期末資本から期首資本を引いた額が損益とする方法。

財産法の例

八百屋でかごの中におつりの小銭を合計5,000円入れておく。

日中は売って得た代金はかごに放り込む。おつりもかごから払う。

一日が終わって、かごの中身を確認すると、12,000円になっていた。

12,000円-5,000円=7,000円が今日の利益だ!とする方法。

つまり、どんぶり勘定とよばれているものである。確かに7,000円の利益は出ているが、7,000円の内訳は一切わからない。

7,000円の内訳が一切わからないということは、もし野菜が盗まれても、かごからお金が盗まれてもわからないということになる。

個人経営なら、被害が自分だけにかかるから別にいいのだが、株式会社になると、株券を発行して人のお金で会社を運営しているわけだから、

株主や利害関係者に対して、説明責任が伴う。だから「7,000円の利益が出てました」では誰も納得しない。

だから、現在の企業では損益法を用いて、損益の計算をしている。

ただ、損益法で記帳していた結果と実際の有高が一致しない可能性もある。(棚卸減耗)

損益法だけだとそれはチェックできない。

そこで、損益法で損益計算を行い、補完的に財産法で有り高のチェックを行うようになっている。

スポンサードリンク

簿記の最も基本的なルールの中の

最も基本的なことを知るなら「五要素の分類」の

ページに戻ってみて下さい。