収益と費用の損益勘定への振替

収益と費用の損益勘定への振替

簿記3級無料講座~めんの解説~>決算処理>収益と費用の損益勘定への振替決算時特有の処理として、全ての収益と全ての費用を1つの勘定に振り替えることで利益または損失を計算しようとする手続きがあります。それを決算振替仕訳と言います。

スポンサードリンク

決算整理後合計残高試算表が完成したら、

収益の勘定の残高と

費用の勘定の残高を

全て損益勘定に振り替える仕訳を行います。

この決算の時に振り替えるだけの仕訳を

決算振替仕訳と言います。

まず、総勘定元帳に損益勘定を作成する。

損益ってのは

「利益」と「損失」の言葉を合わせたもので、

利益が出るだけじゃなく、場合によっては損失に転ぶ可能性もあるよという意味を含んでいます。

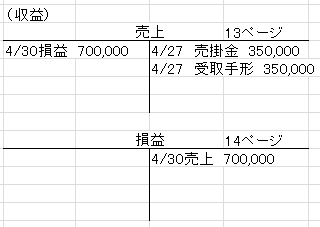

収益は売上だけしかないので、

売上 700,000/損益 700,000

のように売上の残高を減らす決算振替仕訳をして

損益に振り替えます。

売上の残高はゼロになり、損益勘定に売上の金額が入ってきます。

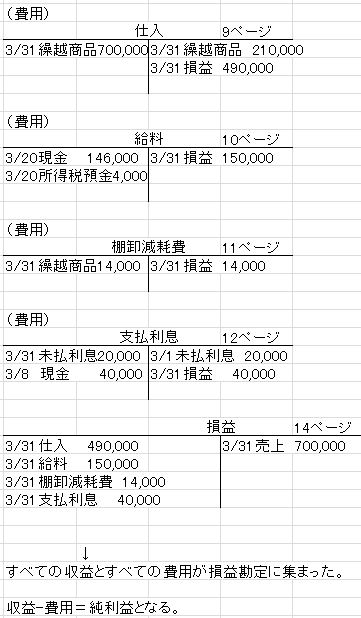

次に費用の決算振替仕訳です。

損益490,000/仕入490,000

損益250,000/給料250,000

損益14,000/棚卸減耗費14,000

損益40,000/支払利息40,000

全ての費用勘定を損益勘定に振り替えます。

すると、こうなります。

損益勘定に全ての収益の金額と

全ての費用の金額が集まったので、

収益-費用=利益となります。

とりわけ、

収益(売上700,000)-費用(仕入490,000+給料150,000+棚卸減耗費14,000+支払利息40,000)=利益6,000円

6,000円の利益は自己資本の増加になるので、

資本金に振り替えます。

資本金への決算振替仕訳は次のページに進んでください。

スポンサードリンク

その他、決算特有の処理についてるなら

「決算処理」の ページに戻って確認してみて下さい。