資本金の元入れ

資本金の元入れ

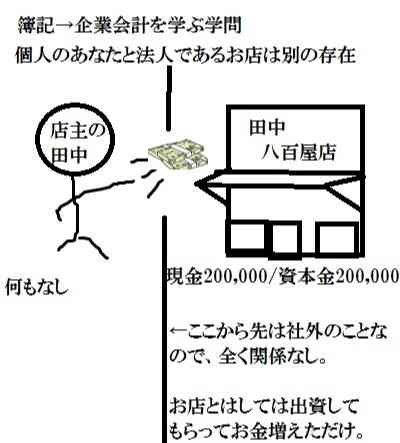

簿記3級無料講座~めんの解説~>純資産(資本)の取引>資本金の元入れ資本金の元入れとは、出資者がお金を出すことで個人経営店の元手である資本金が増えることを言います。資本の項目に関わる取引なので仕訳が発生します。

スポンサードリンク

出資者と言いましたが、

個人の経営しているお店なので、

店を立ち上げた本人のポケットマネーから出資されます。

例えば、お店を立ち上げるのに伴い、

あなたは現金200,000円を事業資金としました、という場合

どういう仕訳になるでしょうか。

現金 200,000 /資本金 200,000

資産項目である現金勘定は借方でプラス、

資本項目である資本金勘定は貸方でプラスです。

上の仕訳はお店視点の仕訳ですので、

あなた個人の財布から20万円出て、

あなたのお金がマイナス20万円になったという話は

一切関係ないので注意して下さい。

資本の元入れについてはこれだけです。

一方、資本を減らす場合は少しめんどくさい手続きがあるのでそちらの方が重要です。

スポンサードリンク

その他、純資産(資本)項目の取引を確認する場合は

「純資産(資本)の取引」 のページに戻って確認してください。