商品取引問題その1

商品取引問題その1

簿記3級無料講座~めんの解説~>問題集ページ>商品取引問題その1問題1

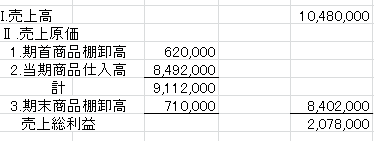

次の資料より損益計算書の売上総利益まで作成しなさい。

決算整理事項

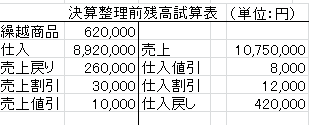

1.期末商品棚卸高 710,000円(原価)

2.売上原価の計算は損益勘定で行うものとする。

問題2

次の資料より損益計算書の売上総利益まで作成しなさい。

決算整理事項

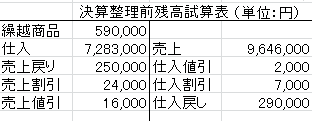

1.期末商品棚卸高(当社は低価法を採用している)

期末手許商品 帳簿棚卸高 ?円

実地棚卸高 534,000円(原価) 530,000(時価)

2.一般販売における売上総利益率は25%である。

3.売上原価には棚卸減耗費、低価法評価損を含む。

問題3

次の資料より損益計算書の売上総利益まで作成しなさい。

決算整理事項

1.期末商品棚卸高(当社は低価法を採用している)

期末手許商品 帳簿棚卸高 ?円

実地棚卸高 308,000円(原価) 306,000(時価)

2.一般販売における原価率は65%である。

3.売上原価には棚卸減耗費、低価法評価損を含む。

4.期首商品は303,000円である。

5.商品販売益勘定の借方には売上値引6,000円と売上戻り105,000円(利益部分)が記入されている。

スポンサードリンク

解答1

繰越商品と仕入と売上の勘定があるので、3分割法だということがわかる。

割引は営業外損益なので、売上と仕入には影響させない。

仕入8,920,000-仕入値引8,000-仕入戻し420,000=8,492,000

売上10,750,000-売上値引10,000-売上戻り260,000=10,480,000

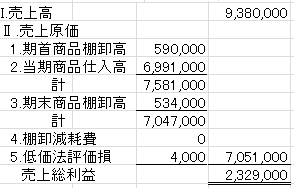

解答2

仕入7,283,000-仕入値引2,000-仕入戻し290,000=6,991,000

売上9,646,000-売上値引16,000-売上戻り250,000=9,380,000

売上原価を出すために原価率75%を売上にかけて求めるが、ここで注意するのは「値引きを考慮しないようにする」こと。

なぜ?

原価率は値引きを考慮していない率だから。

つまり、原価率を求める時に「うちの会社は必ず値引きする会社だから原価率は値引きの金額もあらかじめ考慮しておこう」という会社はありえない。

普通なら値引きなんてしないのが当たり前だから、原価率を使う時は値引きを考慮していない金額に使わないといけない。

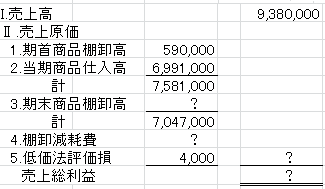

よって、売上9,380,000+売上値引き16,000=9,396,000

9,396,000×原価率75%=売上原価7,047,000

簿価534,000-時価530,000=低価法評価損4,000

この時点で、ここまで書ける

よって、期末商品は、

7,581,000-7,047,000=534,000円

帳簿上534,000-実地棚卸534,000=減耗なし。

よって、全部まとめた売上原価は7,047,000+4,000=7,051,000

9,380,000-7,051,000=売上総利益2,329,000

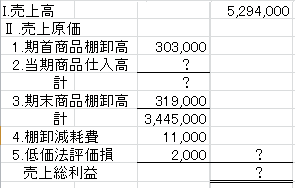

解答3

商品と商品販売益勘定ということで分記法ということがわかる。

期末の残高試算表に載っている商品はそのまま商品の売れ残りなので、帳簿上の期末商品棚卸高319,000円になる。

帳簿319,000-実地308,000=棚卸減耗費11,000円

簿価308,000-時価306,000=低価法評価損2,000円

商品販売益1,849,000円はそのまま売上総利益になる。

値引きを考慮していない率が原価率であり、売上総利益率だから、

1849000+6000=1,855,000÷売上総利益率35%=売上5,300,000

売上5,300,000は値引きが考慮されていないので6,000マイナスして5,294,000円

売上戻りについては商品が元々売れていない状態になっているので、原価と利益が同時に減り、率に影響しない。

売上値引きは原価部分が減らないが、利益部分が減るので、率が変わってしまうから考慮する。

売上5,300,000×原価率65%=売上原価3,445,000

よって、ここまで書ける

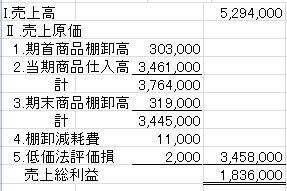

売上原価が3,445,000なので期首+当期仕入は3,764,000円、そこから期首303,000円を引けば当期仕入3,461,000円

棚卸減耗費と低価法評価損も含めた売上原価は3,458,000

売上総利益は1,836,000円

スポンサードリンク

その他の問題をやるなら「問題集ページ」のページを参照して下さい。