三分割法による記帳

三分割法による記帳

簿記3級無料講座~めんの解説~>流動資産、流動負債の取引>商品取引>三分割法による記帳商品取引の中でも最も基本な記帳方法である「三分割法」について解説します。最も基本な記帳方法であるので、これを理解していないと分岐法を理解できません。

スポンサードリンク

商品の購入、販売、在庫をそれぞれ独立した勘定科目で処理する方法

勘定科目

仕入勘定→当期商品の仕入高を表す勘定。

売上勘定→商品売却時の収益を表す勘定。

繰越商品勘定→商品の在庫を表す勘定。期首の繰越商品は前回の売れ残りの在庫、期末の繰越商品は今回の売れ残りの在庫ということがわかる。

会計期間を単位として期末に一括して売上原価を算定する。

だから決算整理仕訳で期首の商品を売上原価算定勘定に入れる仕訳が出てくる。

算定方法は期首商品+当期仕入-期末商品=売上原価。

売上原価の集計場所

算定方法は期首商品+当期仕入-期末商品=売上原価。とやったが、この計算をどの勘定で行うかを選ぶ。

①仕入勘定 メリット 売上原価算定に2個の勘定科目で済む デメリット 本来は商品の仕入を表す仕入勘定で売上原価を算定するのはあまり良くない。

②売上原価勘定 売上原価を算定するための勘定で売上原価を算定するので一番よい。原則の勘定。

③損益勘定 元々は利益を算定する勘定なので、売上原価を算定する場所にしては損益計算の意味を離れるので良くない。

例題1

4月末の帳簿棚卸高を求め、必要な仕訳を切りなさい。なお、先入先出法を採用している。売上原価算定勘定は仕入勘定である。

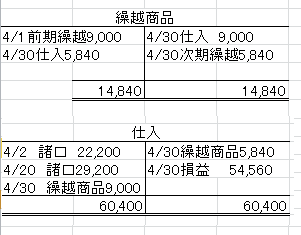

あと、総勘定元帳の繰越商品勘定と仕入勘定をかけ。

A.前期繰越高 60個 9,000円(60個の総額。以下同じ)

B.4/2 商品150個 21,750円を掛で購入し、引取費用450円を現金で払った。

C.4/10 商品180個を43,200円で掛売りした。

D.4/20 商品200個を28,800円で手形で支払った。なお、損害保険料400円を現金で支払った。

E.4/25 商品190個を47,500円で売却し、代金は小切手で受け取った。なお発送費350円は当社負担で現金で支払った。

仕訳

期中仕訳

B.

仕入22,200/買掛金21,750

/現金 450

C.

売掛金43,200/売上43,200

D.

仕入29,200/支払手形28,800

/現金 400

E.

現金47,500/売上47,500

支払運賃350/現金350

算定方法は期首商品+当期仕入-期末商品=売上原価。

決算整理仕訳(期首の商品の仕訳も決算時に行う)

期首商品を売上原価算定のため、仕入に入れる。

仕入9,000/繰越商品9,000

期首商品のプラスを行っている。

期末の売れ残りを仕入から繰越商品に戻してあげる

繰越商品5,840/仕入5,840

期末商品のマイナスを行っている。

例題2

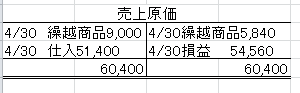

例題1の売上原価算定勘定を売上原価勘定にしたときの決算整理仕訳を行い、売上原価勘定の記入をしなさい。

算定方法は期首商品+当期仕入-期末商品=売上原価。

期首商品を売上原価算定のため、売上原価勘定に入れる。

売上原価9,000/繰越商品9,000

期首商品のプラスを行っている。

当期仕入(Bの22,200とDの29,200)を売上原価算定のため売上原価勘定にプラスする。

売上原価51,400/仕入51,400

期末の売れ残りを売上原価勘定から繰越商品に戻してあげる

繰越商品5,840/売上原価5,840

期末商品のマイナスを行っている。

算定方法は期首商品+当期仕入-期末商品=売上原価。

9,000 +51,400 -5,840 =54,560

ちなみに売上はCの43,200とEの47,500で90,700。

90,700-54,560=売上総利益36,140になる。54,560÷90,700×100=60.1%の原価率。100-60.1=39.9%の売上総利益率になる。

スポンサードリンク

その他、流動資産か流動負債の

商品取引の処理をみるなら「商品取引」のページに戻ってみてください。