給料

給料

簿記3級無料講座~めんの解説~>収益と費用の取引>費用の科目>給料従業員の給料を払う場合の仕訳の処理について解説していきます。現金を従業員に払うことで資産の減少が発生し、簿記上の取引に該当するので仕訳をしていきます。

スポンサードリンク

従業員に給料を払うと、

会社からお金が出ていき、費用となります。

また従業員の額面の給料から

所得税などの税金を差し引いて給料を払い、

従業員の代わりに納税をする処理もあります。

まずは下記画像を見て下さい。

給与明細の例です。

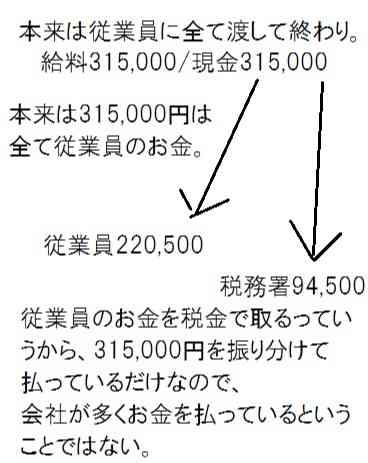

会社が315,000円支給するうち、

税金とかで94,500円は控除されて

手取りが220,500円です。

会社はお金を従業員の給料の一部を預かって、

しかるべき場所にその税金を代わりに納付してあげます。

そういう内容があるので、

上の給料の支払いの仕訳をすると

給料 315,000/現金220,500

/預り金94,500

という状態になります。

あるいは、税金と年金と勘定科目を分ける場合もありますが、それは問題の指示に従ってください。

給料 315,000/現金220,500

/所得税等預り金24,000

/厚生年金等預り金70,500

こんな感じでわけたりもします。

新しく登場した

給料勘定は費用科目、

預り金勘定は負債科目になります。

給料支払い時は、

額面315,000のうち実際に現金を支払っているのは、

従業員に支払う給料の220,500円部分だけです。

一方、のちのち従業員の代わりに納税する金額と言うのは

現時点では納税せず、納税時期に1年分をまとめて納税するなどの処理になるので、

とりあえずは「預り金」という負債科目で処理します。

負債というのは5要素のところで説明しましたが、

「将来、支払の期日が決まっているもの」という定義があります。

一時的に従業員から預かっているお金はいずれ、税務署に納付します。

納付する義務を負っています。

税務署に納付する時期になったら以下の仕訳をします。

預り金 94,500/現金 94,500

借方に負債が来たときはマイナスなので、負債の金額を払って精算したことになります。

出ていくお金の94,500円は

本来は従業員の給料として従業員に支払う金額の一部だったので、

会社にとって新たに払うお金が増えているわけではありません。

給料は損益計算書の販売費及び一般管理費の区分に入り、

一般管理費の性質があります。

一般管理費というのは

通常の業務をしていれば必ずかかる費用という意味です。

給料を払う時は預り金という概念があることを覚えておいて下さい。

仕訳の問題でもそこを問われます。

スポンサードリンク

他の費用の科目の処理についても

確認する場合は「費用の科目」のページに戻って確認してみて下さい。