純損益の振替

純損益の振替

簿記3級無料講座~めんの解説~>決算処理>純損益の振替前の項目で利益か損失を計算することができたら、それを資本金勘定に振り替えます。これも決算振替仕訳という決算時特有の仕訳を行っていきます。

スポンサードリンク

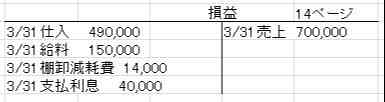

前ページで損益勘定に全ての収益と費用の金額を集めて、利益6,000円があることを確認しました。

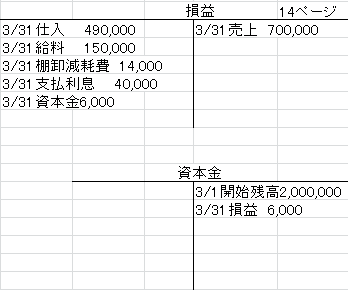

損益勘定の差額(純利益)を振替えます。

これも決算時にしか発生しない仕訳で

決算振替仕訳のうちの1つです。

収益700,000-費用(490,000+150,000+14,000+40,000)=純利益6,000円

純利益の取扱は

個人経営なら、資本金勘定へそのまま振替仕訳をします。

損益 6,000/資本金 6,000

上の振替仕訳をすると、勘定は下のようになります。

資本金が増えましたね。

株式会社の場合は、未処分利益勘定(資本)に振り替えて、

株主総会でその利益をどうやって配分するかを決めてから処理します。

しかし、日商簿記3級ではそこまでの問題は出ないので、

上の資本金に利益を振り替える処理をすればおしまいです。

スポンサードリンク

その他、決算特有の処理についてるなら

「決算処理」の ページに戻って確認してみて下さい。