引出金

引出金

簿記3級無料講座~めんの解説~>純資産(資本)の取引>引出金引出金とは、資本の元入れの逆で個人経営の店の元手から個人経営者のポケットマネーのために減らされるお金のことです。

スポンサードリンク

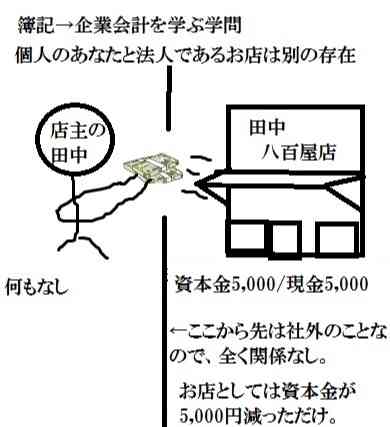

個人の経営しているお店なので、

店を立ち上げた本人のポケットマネーから出資していましたが、

個人経営者の都合でお店の元手を減らして自分のために使うことがあります。

例えば、立ち上げている八百屋店から、

店主は個人的な都合で現金5,000円を引き出しました、という場合

どういう仕訳になるでしょうか。

資本金勘定で処理する場合

資本金5,000 /現金 5,000

資本の元入れの逆で、資本金と現金の両方の勘定を減らして終わりです。

ここからが元入れと違う処理方法で、

「引出金」という勘定を使って処理する場合もあります。

引出金勘定で処理する場合

期中の処理

引出金 5,000 /現金 5,000

引出金勘定で期中に処理しておきます。

資本項目である引出金勘定は借方でマイナスです。

資産項目である現金勘定は貸方でマイナスです。

決算期末

資本金 5,000/引出金 5,000

決算期末に引出金でマイナスしていた分を資本金から引きます。

同時に仮勘定である引出金の残高がゼロになりました。

引出金は資本項目と言いましたが、

同時に「仮勘定」でもあります。

仮勘定とは、損益計算書や貸借対照表に記載することができない勘定のことです。

なので、決算期末時点ではそれらの仮勘定の残高をゼロにしないといけません。

なぜ仮勘定が使われるかと言うと、

一時的に期中に仮勘定を使っておくと

あとでわかりやすいからです。

仮勘定なので、資本項目なのに借方でマイナスの残高になっても構いません。仮なので。

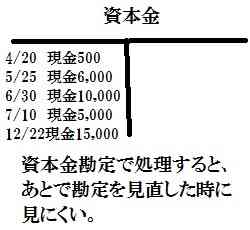

上は仕訳が1個だけでしたが、

1年を通してお店の元手からお金を引き出すとなると、

大量の仕訳が切られます。

4/20 資本金500/現金500

5/25 資本金6,000/現金6,000

6/30 資本金10,000/現金10,000

7/10 資本金5,000/現金5,000

12/22 資本金15,000/現金15,000

金額的な見にくさもそうですし、

上の資本金の減少の中にもしかしたら、

店主がお金を引き出すだけじゃない、

別の要因の資本金減少理由があった場合、

全く分からない。

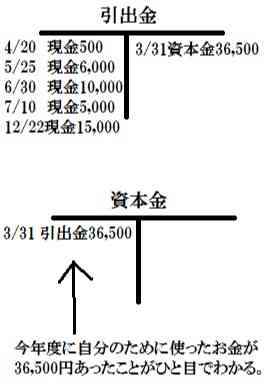

そこで引出金で処理しておくと、

4/20 引出金500/現金500

5/25 引出金6,000/現金6,000

6/30 引出金10,000/現金10,000

7/10 引出金5,000/現金5,000

12/22 引出金15,000/現金15,000

決算期末

3/31 資本金36,500/引出金36,500

決算期末に仮勘定である引出金の金額を

本来の処理である資本金に移し替える。

引出金勘定は「自分のために使ったお金」でしか処理しないので、

他の資本金がマイナスされる要素が資本金勘定に入って来ても

引出金勘定のマイナス分を見るだけなのでわかりやすい。

資本金勘定を使って処理をするか、

仮勘定である引出金勘定を使って処理するかは、

その会社の処理方法次第ですが、

試験問題の場合は

使う勘定を指定されますので、

それに従った処理をして下さい。

問題的に難しいのは引出金勘定を使った方ですね。

決算時に振り替える仕訳が増えるので。

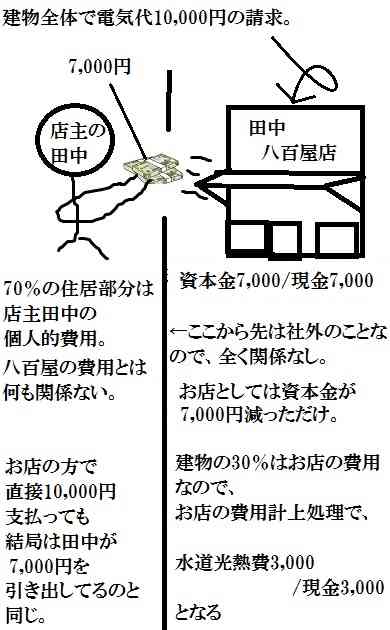

例題

田中八百屋店を経営している田中さんは自宅兼お店で使っている電気代

10,000円をお店のお金で支払った。

なお、建物全体の70%が居住部分にあたる。

資本金勘定を使って仕訳をしなさい。

答え

水道光熱費 3,000/現金 10,000

資本金 7,000

お店と自宅が同じ建物であることは世の中に往々としてあります。

元々住居100%だったのを、

お店で運営する部分30%、住居部分70%にしてお店を始めたのでしょう。

電気代は建物ごとに一括して金額を請求されますから

10,000円の電気代は30%がお店、70%はお店とは関係ない自己都合の部分です。

今回はその自己都合の関係ない70%部分に関してもお店のお金で支払っているので、

資本金の減少7,000が起こります。

資本金7,000 / 現金7,000

資本金が減った先の使い道はお店には関係ありません。

残り30%については単純にお店の電気代の支払いなので、

水道光熱費3,000/現金 3,000

両方の仕訳を合わせると、

水道光熱費 3,000/現金 10,000

資本金 7,000

になります。

ちょっとだけややこしいので、

自身が無い場合は何度でも復習しましょう。

スポンサードリンク

その他、純資産(資本)項目の取引を確認する場合は

「純資産(資本)の取引」 のページに戻って確認してください。