減価償却

減価償却

簿記3級無料講座~めんの解説~>有形固定資産の取引>減価償却固定資産を取得すると毎年1回、決算期末に減価償却費という費用を計上することになります。減価償却の意味とその仕訳の処理方法を解説していきます。

スポンサードリンク

固定資産を使用すると当然、時間が経つにつれて劣化していきます。

経年劣化です。

減価償却(げんかしょうきゃく)とは、名前の通り、

価値が減った分の金額を費用として計上していく、ということです。

その費用のことを「減価償却費(費用項目)」と言います。

つまり、100万円の車を買った場合、

10年乗れる見込みがある場合は、

おおむね100万円÷10年=毎年10万円

毎年10万円ずつ減価が起きているので、

それを費用計上、つまりは償却していきます。

仕訳的には

減価償却費 100,000/減価償却累計額(資産項目みたいなもの) 100,000

という仕訳を決算期末に行っていきます。

車の価値を減らしていくのに

減価償却費 100,000/車両 100,000

という仕訳にしないのは、

車両の取得原価を常に帳簿上で確認できるようにしておきたいため、車両の勘定からから直接減価を行わず、

減価償却累計額という資産のマイナス項目を使って減価をしていきます。

のちほどやる「決算整理仕訳」の中の1つの仕訳になるので覚えておいて下さい。

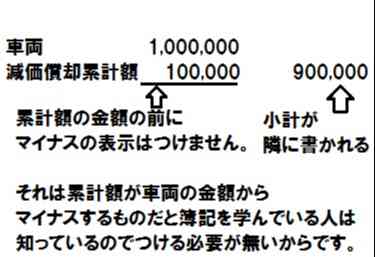

減価償却累計額は名前の通り、

減価償却によって発生した金額を累計していくための資産のマイナス項目です。

減価償却累計額は

固定資産の取得原価-減価償却累計額=現在の価値という形で使っていきます。

上の例でいうと、

車100万円-減価償却累計額10万円=現在の価値90万円

というように、取得原価の100万円を常に表示しつつも、減価償却累計額をマイナスすることで現在の価値をすぐに求めることができます。

実際の決算書(貸借対照表)でも

以下のように表示します。

実際の貸借対照表でも

取得原価から累計額を引いて90万円を書くようになっています。

上の例で詳しく説明すると、

100万円については前のページでやった取得原価ですよね。

10年乗れる見込みというのは、

「耐用年数(たいようねんすう)」と言います。

耐用年数とは何年間その固定資産を使えるかの見込みの年数のことです。

何年の耐用年数が見込めるかどうかは問題文に書いてあります。

実務では法人税法に耐用年数の目安が書かれているので、

それを使用したりします。

毎年10万円ずつ償却していくと10年後には

車の資産の価値が0になります。

1年目

減価償却費10万円

車輌100万円-減価償却累計額10万円=

現在の価値90万円

2年目

減価償却費10万円

車輌100万円-減価償却累計額20万円=

現在の価値80万円

~~~~~~~~

9年目

減価償却費10万円

車輌100万円-減価償却累計額90万円=

現在の価値10万円

10年目

減価償却費10万円

車輌100万円-減価償却累計額100万円=

現在の価値0万円

でも、どんなにボロイ車でも

価値がゼロになることは無いですよね。車ですもん。

なので、おおよそ10万円くらいの価値が残るだろうなと

見込むものを「残存価額」と言います。

最終的に10万円くらいの価値が見込まれるなら、

先にその分の価値を取得原価からマイナスした状態で

減価償却費を計上しておけばいいのです。

つまり、

取得原価100万円-残存価額10万円=償却可能部分90万円

この償却可能部分90万円が10年で償却されるので、

90万円÷10年=毎年9万円

毎年の減価償却費は9万円になります。

ちなみに毎年一定の額が減価していく方法を

「定額法」と呼びます。

日商簿記2級からは「定率法」という方法も入ってきますので、

頭の片隅に覚えておいて下さい。

定率法ってのは

「やっぱり新品の時の方が減価が早いよね」という

考えで、初年度の方の減価の費用を多めに計上してく

減価償却の方法になります。

ちなみに固定資産である「土地」ですが、

土地はいくら使用しても経年劣化が無いので、

減価が起きることはなく、

減価償却の仕訳などの処理をすることは絶対にありません。

例題

次の場合の決算期末3/31に行う減価償却の決算整理仕訳をしなさい。

(決算整理仕訳は決算時の特有の仕訳という意味です)

期首4/1に次の建物を買った。

建物を11,000,000円を買った。

手数料が1,000,000円かかった。

残存価額は2,000,000円

耐用年数は50年

答え

減価償却費 200,000/ 減価償却累計額200,000

購入代価11,000,000+付随費用1,000,000

建物の取得原価12,000,000円

12,000,000-残存価額2,000,000=

償却可能部分10,000,000円

10,000,000円÷耐用年数50年=

毎年200,000円の減価償却。

スポンサードリンク

その他、有形固定資産の処理は

「有形固定資産の取引」の ページに戻ってみて下さい。